Акт ревізії фінансово-господарської діяльності складається за фактом її проведення. Це найглибший з методів фінансового контролю організацій. Найчастіше їх практикують в державних і бюджетних установах.

ФАЙЛИ

Завантажити порожній бланк акту ревізії фінансово-господарської діяльності .doc Завантажити зразок акта ревізії фінансово-господарської діяльності .doc

підготовка

Обов'язково перед складанням програми потрібно визначитися з періодом, який має охопити перевірка. А також необхідно виділити тему ревізії. Підготовчий етап також включає в себе вивчення учасниками ревізії необхідної документації. До неї можна віднести:

- Локальні нормативні акти організації.

- Законодавчі акти конкретного округу (або іншої територіальної одиниці), до якого належить компанія.

- Інші нормативні та правові акти, що регулюють питання, пов'язані з певною темою.

- Статистичні данні. Це стосується, перш за все, фізичних показників, які організації можуть вказувати в своїй документації.

- Звітну інформацію по веденню та регулювання фінансово-господарської діяльності платника установи.

Ініціатором може бути як сама організація, так і зовнішні контролюючі організації. До них відносяться контрольно-рахункова палата, податкова та ін.

Ревізія проводиться також на вимогу правоохоронних органів. Програма ревізії складається співробітником і завіряється керівником контрольно-ревізійного органу. Складання акту - це обов'язковий і один з найбільш відповідальних етапів у всій програмі.

Проведення ревізії повинно регулюватися і згадуватися в обліковій політиці організації. Без цього всі їхні дії не будуть вважатися законними.

елементи акту

Документ досить довгий. Зазвичай він розташовується на кількох аркушах. У ньому має бути детально прописані всі підлягають ревізії сфери, в яких повинні забезпечувати організація.

При складанні акта повинні бути відображені:

- Об'єкт ревізії.

- Методи здійснення перевірки. Якими способами проводилася перевірка.

- Отриманий результат, висновки.

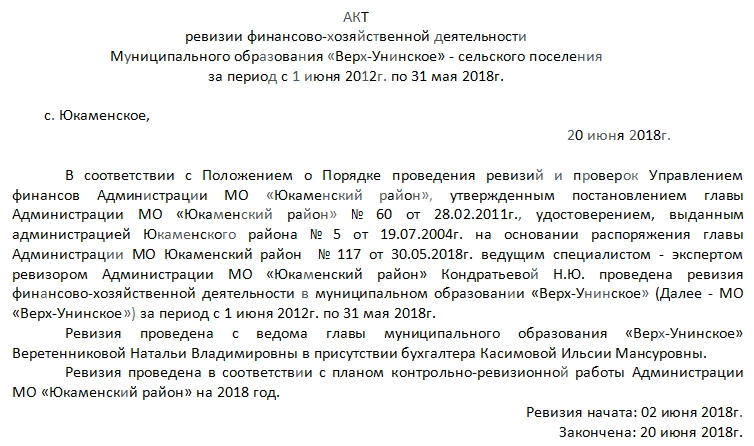

Початок документа, як і всі його зміст, має відповідати в плані присутньої інформації 9-ої статті закону «Про бухгалтерський облік». Вона має на увазі, що акт повинен містити:

- Найменування населеного пункту.

- Назва документу.

- Номер.

- Період ревізії.

- Дату складання документа.

Після цієї шапки йде тіло акту. Воно починається з констатуючій частині документа. Остання включає в себе:

- Посилання на Положення про порядок проведення перевірок і ревізій Управління фінансів адміністрації конкретно взятого району. Для кожного документа він буде залежати від територіального розташування організації.

- Інформацію про ревізора (прізвище, ініціали, а також номер і дата видачі посвідчення, яке дає йому право здійснювати цей вид діяльності).

- Якщо перевірка здійснюється з ініціативи контролюючих органів, то тут же наводяться номер і дата відповідного розпорядження голови адміністрації або подібного розпорядчого документа.

- Період, за який проводилася перевірка. Зазвичай це кілька років.

- Посилання на розроблений структурою план контрольно-ревізійної роботи.

Окремо прописується, коли було розпочато вивчення документації, а коли ревізія завершилася.

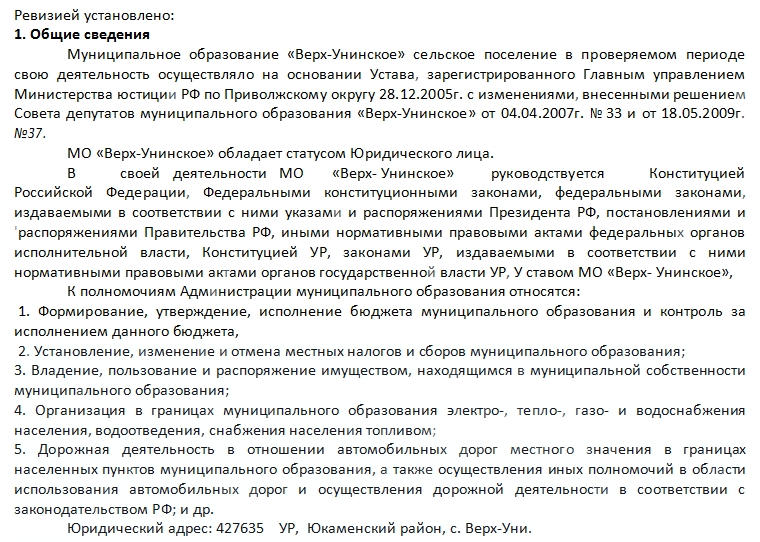

Далі в акті повинні перераховуватися основні моменти, які встановлені ревізією. Для зручності вони розділені на пункти:

- Загальні положення.

- Кошторисні значення.

- Розглядається оформлення кошторисів витрат.

- Якщо це бюджетна організація, то розглядається, наскільки витрачання наданих коштів відповідає їх цільовому призначенню.

- Перевірка розрахунків організації з дебіторами і кредиторами.

- Витрачання коштів на заробітну плату співробітників.

- Банківські операції.

- При наявності - касові операції. Сюди ж входять операції з касовими апаратами, наявної готівкою тощо.

- Розрахунки з підзвітними особами.

- Оформлення витрачання коштів на утримання службового транспорту.

- Операції з основними засобами та товарно-матеріальними цінностями організації.

- Стан бухгалтерського обліку.

В кінці кожного з пунктів робиться запис про те, виявлені порушення чи ні.

загальні положення

До загальних положень акту ревізії фінансово-господарської діяльності відносяться:

- перерахування повноважень компанії;

- статус організації (юридична особа);

- на підставі чого вона здійснює свою діяльність;

- якими законодавчими актами керується;

- які реквізити значаться на її документації;

- код причини постановки на облік організації;

- коли проводився попередній ревізія фінансово-господарської діяльності;

- хто наділений правом першої, другої підписи.

Ця частина на розсуд ревізіоніста може містити й інші принципово важливі моменти. Наприклад, якщо це бюджетна установа, то в цій частині документа обов'язкове буде посилання на те, за рахунок чиїх коштів здійснюється фінансування установи.

Кошторис витрат

Звіт по кошторисах розташовують по кожному з звітних періодів окремо. У доданому зразку це зроблено по роках. Розглядається, ким затверджений бюджет, як, ким і в який період встановлювалася кошторис витрат. Згадуються вносяться до нього зміни.

Характерні риси акту

Всі інші пункти акта розкривають відповідні їм сфери фінансово-господарського життя організації. Принципово важливою рисою цього документа є перерахування конкретних цифрових даних по пунктам. Інформація подається структуровано.

Також документ рясніє посиланнями на норми чинного законодавства. Це не дивно, так як проводить ревізію фахівець повинен, перш за все, знати, якими документами повинна відповідати діяльність організації. Це йому необхідно для того, щоб зробити висновки щодо того, чи є порушення. І якщо є, то в якій області і чому.

В цілому можна сказати, що акт ревізії фінансово-господарської діяльності організації є головним відображенням її результатів. Без нього процес втратив би сенс.