- Як розрахувати авансовий платіж з податку на прибуток, якщо організація звітує щоквартально

- Організація звільнена від сплати щомісячних авансових платежів з податку на прибуток

- Таблиця 1. Терміни подання податкових декларацій та сплати авансових платежів

- Організація сплачує щомісячні авансові платежі з податку на прибуток

- Як розрахувати авансовий платіж з податку на прибуток: приклад на цифрах

- Організація змінює спосіб сплати авансових платежів

За підсумками кожного звітного періоду компанія розраховує авансові платежі з податку на прибуток. Ми підготували докладну інструкцію, як розрахувати авансовий платіж з податку на прибуток.

Термінова новина для всіх бухгалтерів: У чиновників нові вимоги до платіжками: з якими формулюваннями платежі не пройдуть . Подробиці читайте в журналі "Російський податковий кур'єр" .

Для податку на прибуток організації передбачені дві системи сплати авансових платежів. Перша - общеустановленная, передбачає щоквартальний спосіб розрахунку. При цьому протягом кварталу крім щоквартальних авансів сплачуються ще й щомісячні авансові платежі з податку на прибуток в розмірі 1/3 суми авансу, обчисленого за попередній квартал. Від сплати таких щомісячних авансів звільняються тільки платники податків з доходом менше 15 млн. Руб. за попередній квартал (п. 3 ст. 286 НК РФ).

Друга система сплати авансових платежів передбачає їх щомісячне обчислення виходячи з фактично одержаного прибутку.

Терміни подання податкових декларацій та сплати авансових платежів при застосуванні кожного з цих способів наведено в табл. 1.

Бути в курсі всіх змін в податковому законодавстві просто - потрібно стати передплатником журналу «Російський податковий кур'єр». Сьогодні ми даруємо Вам персональну знижку >>> Вибрати зручний варіант і термін підписки, скачати рахунок або оплатити його карткою ви можете на нашій спеціальній сторінці.

Як розрахувати авансовий платіж з податку на прибуток, якщо організація звітує щоквартально

Для даних платників податків звітними періодами в 2016 році з податку на прибуток є 1 квартал 2016 року, півріччя та 9 місяців 2016 року. Протягом 28 днів з дня закінчення відповідного звітного періоду організація представляє в податкову інспекцію декларацію і сплачує авансові платежі виходячи з податкової бази.

Але за умови, що виручка за попередні чотири квартали не перевищила в середньому 15 млн руб. за кожен з таких кварталів. Тоді підприємство сплачують тільки квартальні авансові платежі (п. 3 ст. 286 НК РФ).

Якщо протягом кварталу щомісячні авансові платежі з податку на прибуток не сплачуються, розрахувати щоквартальний авансовий платіж не складе особливих труднощів.

Організація звільнена від сплати щомісячних авансових платежів з податку на прибуток

У цьому випадку податкова база визначається наростаючим підсумком щоквартально. Застосувавши до обчисленої податковій базі відповідну ставку податку, організація розрахує авансовий платіж з податку на прибуток за звітний період. Після закінчення першого звітного періоду розрахований таким чином аванс перераховується до бюджету не пізніше 28 квітня.

Щоб обчислити платіж, який підлягає сплаті за підсумками півріччя і 9 місяців, потрібно застосувати заліковий механізм розрахунку авансових платежів. Він полягає в тому, що суми авансових платежів, нарахованих до сплати за попередній звітний період, зараховуються при сплаті авансових платежів за підсумками поточного звітного періоду.

Цей же принцип діє і при обчисленні податку, що сплачується за підсумками податкового періоду. Авансові платежі з податку на прибуток, що підлягають сплаті протягом року, зменшують суму обчисленого податку на прибуток. І не важливо, виконала організація обов'язок по перерахуванню до бюджету авансових платежів чи ні. Чи не перерахований до бюджету аванс за попередній квартал організація врахує при розрахунку авансу на наступний квартал.

Таблиця 1. Терміни подання податкових декларацій та сплати авансових платежів

Спосіб сплати авансових платежів спосіб подання декларації за підсумками звітних періодів Види авансових платежів і термін їх сплати Щоквартальне обчислення авансових платежів зі сплатою протягом кварталу щомісячних авансових платежів Щокварталу (не пізніше 28 квітня, 28 липня і 28 жовтня) Щоквартальні авансові платежі (не пізніше 28 квітня, 28 липня і 28 жовтня); щомісячні авансові платежі в розмірі 1/3 суми авансу за попередній квартал (щомісяця рівними частинами не пізніше 28-го числа кожного місяця кварталу) без сплати щомісячних авансових платежів Щоквартальні авансові платежі (не пізніше 28 квітня, 28 липня і 28 жовтня) Щомісячне обчислення авансових платежів виходячи з фактично одержаного прибутку Щомісяця (не пізніше 28-го числа кожного місяця) Щомісячні авансові платежі (не пізніше 28-го числа місяця, наступного за звітним періодом)

Таким чином, за підсумками звітного періоду організація сплачує не всю суму обчисленого за цей період платежу, а тільки частина, що стосується останнього кварталу. Для цього з суми авансового платежу, обчисленого за весь звітний період, віднімається величина авансу за попередній звітний період.

Організація сплачує щомісячні авансові платежі з податку на прибуток

У цьому випадку платник податків сплачує два види авансових платежів з податку на прибуток: щомісячні та щоквартальні.

Величина щомісячних авансових платежів на кожен наступний квартал дорівнює сумі авансового платежу, обчисленого за попередній квартал. Щомісячні платежі сплачуються протягом кварталу трьома рівними частинами до 28-го числа кожного місяця цього кварталу.

Кожен щомісячний авансовий платіж з податку на прибуток, що підлягає сплаті до 2 кварталі 2016 року, дорівнює 1/3 суми авансового платежу, обчисленого за 1 квартал. Той же принцип застосовується і для розрахунку щомісячних авансових платежів на 3 та 4 квартали 2016 року.

Виняток становлять тільки щомісячні авансові платежі з податку на прибуток за 1 квартал. На момент сплати першого щомісячного платежу (28 січня) податкова база за 4 квартал попереднього року ще не сформована. Платник податків повинен розрахувати її до 28 березня наступного року. Тому в 1 кварталі щомісячні авансові платежі сплачуються в тому ж розмірі, що і в 4 кварталі попереднього року. Зміна ставок податку на прибуток не впливає на суму цих авансів. Іншими словами, якщо процентний розподіл податку між бюджетами змінюється, щомісячні авансові платежі сплачуються в 1 кварталі в такому ж розмірі, в якому сплачувалися в попередньому кварталі.

Як розрахувати авансовий платіж з податку на прибуток: приклад на цифрах

Щоб зрозуміти, як розрахувати авансовий платіж з податку на прибуток, розберемо приклад на цифрах. Оподатковуваний прибуток компанії за підсумками 1 кварталу 2016 року склала 12 000 000 руб. Сума квартального авансового платежу за ставкою 20 відсотків дорівнює 2 400 000 руб. (12 000 000 руб. Х 20%).

Сума авансового платежу до доплати за 1 квартал визначається як різниця між квартальним платежем (2 400 000 руб.) І сплаченими щомісячними платежами. В даному випадку вся сума буде доплатити, так як щомісячних платежів не було.

Щомісячний авансовий платіж з податку на прибуток, що сплачується у 2 кварталі 2016 року, дорівнює 800 000 руб. (2 400 000 руб.: 3).

Податкова база за підсумками півріччя склала 30 000 000 руб.

Квартальний авансовий платіж дорівнює 6 000 000 руб. (30 000 000 руб. Х 20%).

Значить, сума до доплати за півріччя складе 1 200 000 руб. (6 000 000 руб. - 2 400 000 - 800 000 руб. Х 3).

Щомісячний авансовий платіж в 3 кварталі 2016 року дорівнює 1 200 000 руб. ((6 000 000 руб. - 2 400 000 руб.): 3).

Оподатковуваний прибуток за 9 місяців 2016 року склала 41 000 000 крб.

Тоді квартальний авансовий платіж з податку на прибуток дорівнює 8 200 000 руб. (41 000 000 крб. Х 20%). Виходить, що у компанії виникне переплата в сумі 1 400 000 руб. (8 200 000 руб. - 6 000 000 - 1 200 000 руб. Х 3).

Організація змінює спосіб сплати авансових платежів

Протягом 2016 роки міняти систему обчислення авансових платежів не можна. Тоді компанія зможе розрахувати авансовий платіж з податку на прибуток іншим способом. Це можна зробити тільки після закінчення податкового періоду з 2017 року

Про це організація зобов'язана повідомити інспекторів не пізніше 31 грудня 2016 року (п. 2 ст. 286 Податкового кодексу РФ).

Тоді звітними періодами для компанії будуть місяць, два місяці, три місяці і так далі до закінчення податкового періоду (п. 2 ст. 285 Податкового кодексу РФ).

Сума авансового платежу в такому випадку визначається виходячи з ставки податку та фактично отриманого прибутку, яка розраховується наростаючим підсумком з початку року до закінчення відповідного місяця (п. 2 ст. 286 Податкового кодексу РФ). При цьому потрібно враховувати раніше нараховані авансові платежі.

Перерахувати платіж потрібно не пізніше 28-го числа наступного місяця (п. 1 ст. 287 Податкового кодексу РФ).

Незручність цього способу полягає в тому, що необхідно щомісяця заповнювати податкову декларацію і не пізніше 28 календарних днів з дня закінчення відповідного звітного періоду подавати її до інспекції (п. 3 ст. 289 Податкового кодексу РФ).

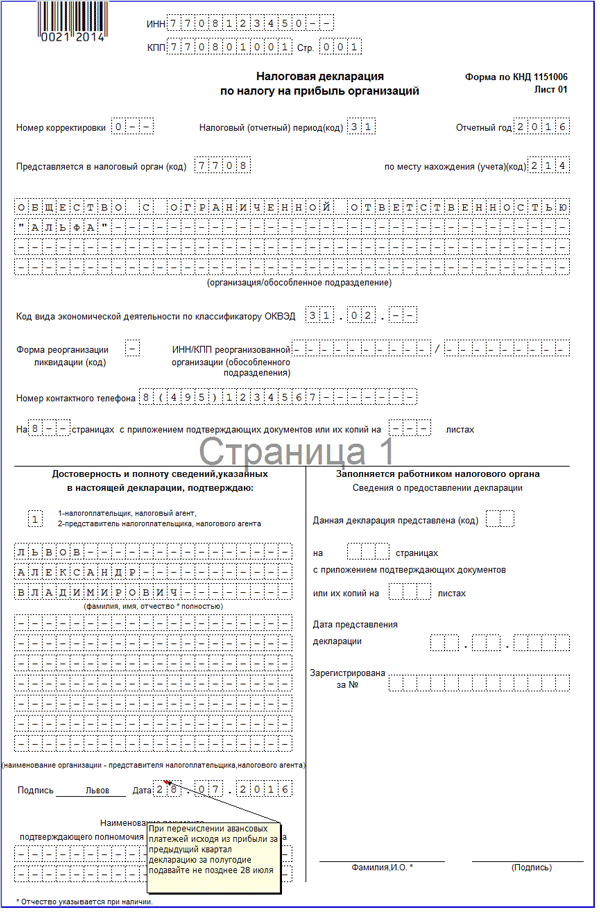

Ми привели зразок заповнення декларації з податку на прибуток, якщо організація перераховує авансові платежі виходячи з прибутку попереднього кварталу.