- Ключові зміни в бухгалтерському обліку

- У бізнес-процесах обліку:

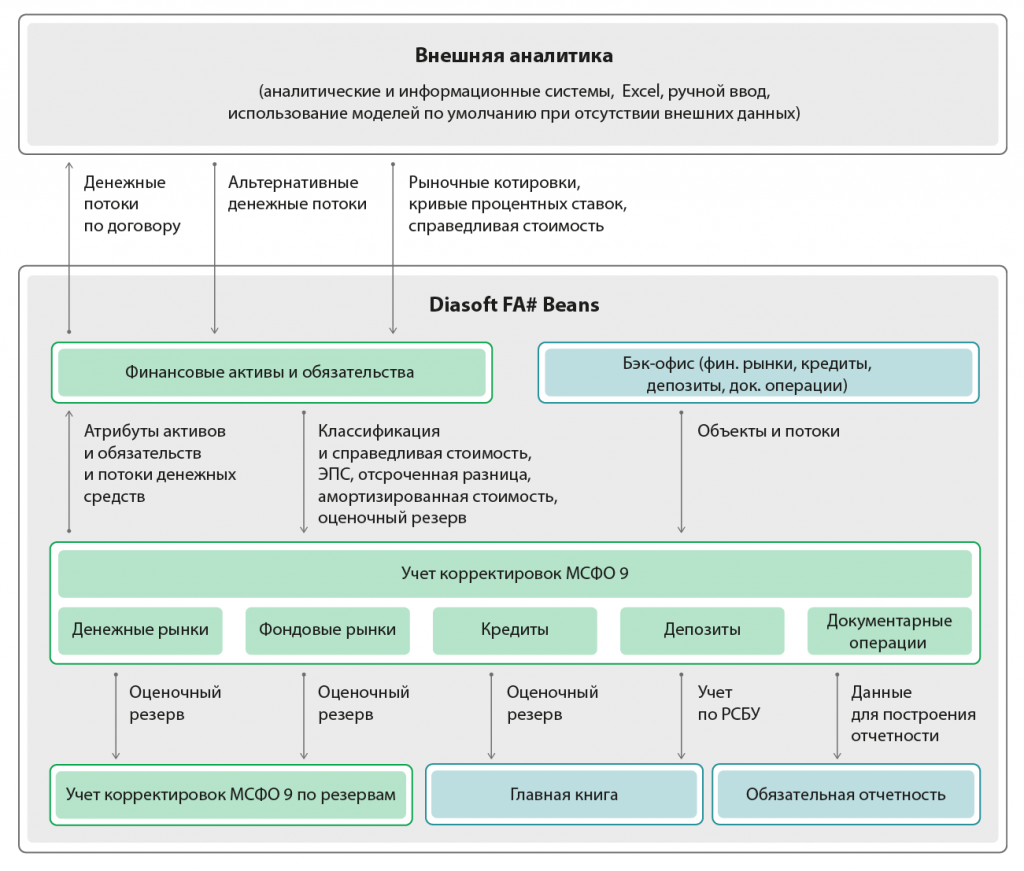

- Diasoft FA # Beans, Фінансові активи і зобов'язання

- Архітектура рішення Diasoft FA # Beans, Фінансові активи і зобов'язання

- Продукти блоку Diasoft FA # Beans, Фінансові ринки:

МСФЗ 9 - новий стандарт для банків. Ключові зміни в бухгалтерському обліку.

Перехід на МСФЗ 9 з IT-рішенням Diasoft FA # Beans, Фінансові активи і зобов'язання.

Введення МСФЗ (IFRS) 9 - це саме глобальне оновлення законодавства в частині обліку і звітності за багато років. У зв'язку з цим виникла необхідність в автоматизації бізнес-процесів бек-офісу, пов'язаних c класифікацією й оцінкою фінансових активів і зобов'язань, а також подальшим веденням продуктового і бухгалтерського обліку і формуванням обов'язкової звітності. Впровадження МСФЗ (IFRS) 9 буде успішним, якщо банк вибере компетентного IT-партнера. Компанія «Диасофт» вже добре зарекомендувала себе як досвідчений і надійний партнер в автоматизації банківського бізнесу.

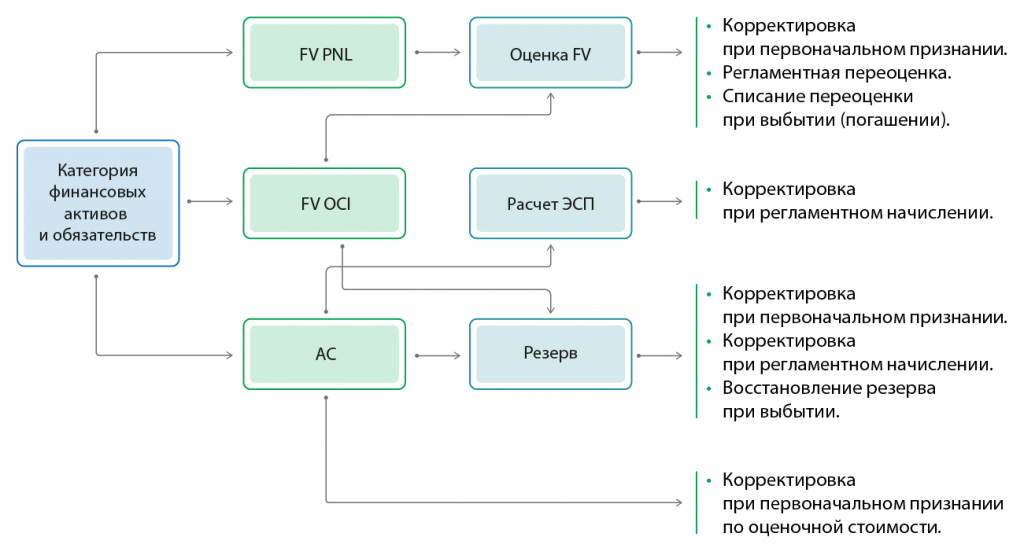

Ключові зміни в бухгалтерському обліку

В обліковій політиці:

Правила класифікації фінансових активів і зобов'язань по категорії МСФЗ (IFRS) 9 в залежності від бізнес-моделі суб'єкта господарювання.

Для активів і зобов'язань FVTPL і FVTOCI правила визначення справедливої вартості, в тому числі для кредитних продуктів.

Критерії суттєвості для:

- визнання коригувань АС від нарахування процентного доходу \ витрати із застосуванням ЕСП;

- визнання коригування за справедливою (оціночної) вартості при первісному визнанні;

- перерахунку ЕСП при зміні грошових потоків;

- включення інших витрат і доходів в грошові потоки для розрахунку ЕСП і АС.

Методика знецінення та розрахунку майбутніх очікуваних збитків ECL, визначення ознак знецінення.

Методика розрахунку резервів, а саме: розрахунок показників PD, LPD і UTP.

У бізнес-процесах обліку:

Класифікація фінансових активів і зобов'язань повинна здійснюватися безпосередньо при первісному визнанні.

Справедлива вартість повинна бути доступна в момент первісного визнання активу або зобов'язання для розрахунку критерію визнання коригування до справедливої (оціночною) вартістю і самої коригування.

Для активів і зобов'язань, які обліковуються за FVTOCI і AC, повинні бути актуалізовані планові (або прогнозні) грошові потоки в дату визнання, для коректного розрахунку ЕСП, критерію суттєвості і АС.

Зміна планових грошових потоків є обліковим подією і має супроводжуватися перерахунком ЕСП і / або АС.

При первісному визнанні активу повинні бути розраховані суми резерву.

При реалізації активу, дострокове погашення та інших операціях вибуття в розрахунок фінансового результату від вибуття включаються всі складові АС, в тому числі коригування до ЕСП, коригування при первісному визнанні, а також суми резерву.

Diasoft FA # Beans, Фінансові активи і зобов'язання

Рішення Diasoft FA # Beans, Фінансові активи і зобов'язання призначене для автоматизації нового стандарту обліку.

Рішення дозволяє автоматизувати наступні бізнес-процеси:

класифікація фінансових активів і зобов'язань;

оцінка фінансових активів та зобов'язань, в тому числі розрахунок ефективної процентної ставки та амортизованої вартості активів і зобов'язань;

знецінення фінансових активів, в тому числі визначення очікуваних кредитних збитків і розрахунок оціночного резерву;

формування продуктового і бухгалтерського обліку активів і зобов'язань;

побудова обов'язкової звітності по МСФО (IFRS) 9.

Архітектура рішення Diasoft FA # Beans, Фінансові активи і зобов'язання

Diasoft FA # Beans, Фінансові активи і зобов'язання реєструє нові і змінені активи і зобов'язання, передає в прикладні рішення показники класифікації, оцінки та знецінення активів і зобов'язань, контролює наявність і якість вихідних даних.

Визначення підсумкових показників проводиться по кожному активу і зобов'язання відповідно до даних і з урахуванням зовнішніх показників (справедливої вартості, ринкових даних, ризику дефолту і т. Д.).

Diasoft FA # Beans, Фінансові активи і зобов'язання

Реєстрація активів і зобов'язань

Класифікація активів і зобов'язань

Оцінка вартості активів і зобов'язань

знецінення активів

Грошові потоки за договором

Правила класифікації

первісна оцінка

Очікувані грошові потоки

Альтернативні грошові потоки

первісне визнання

Оцінка за справедливою вартістю

Визначення кредитних збитків

Витрати за контрактом

Перекласифікація

метод ЕРС

Розрахунок оціночного резерву

- Визначення суттєвості витрат

- Можливість ручної реєстрації

- ведення історії

- Імпорт зовнішньої класифікації

- Контроль наявності вихідних даних

- Можливість ручної класифікації

- ведення історії

- Імпорт справедливої вартості

- Контроль наявності вихідних даних

- Настроюються моделі оцінки

- Імпорт зовнішніх оцінок

- ведення історії

- Імпорт коефіцієнтів ризику

- Імпорт вартості забезпечення

- Настроюються моделі оцінки

- Імпорт зовнішніх оцінок

- ведення історії

Рішення побудоване на платформі Diasoft FA # Beans і взаємодіє з прикладними рішеннями, функціонал яких також підтримує зміни, пов'язані з МСФЗ (IFRS) 9, в частині бухгалтерського обліку та звітності.

Продукти блоку Diasoft FA # Beans, Фінансові ринки:

- облік операцій на біржовому ринку цінних паперів;

- облік операцій на позабіржовому ринку цінних паперів;

- вексельний облік;

- емісія акцій і облігацій;

- міжбанківські кредити.

Продукти блоку Diasoft FA # Beans, Core Banking:

- індивідуальні схеми кредитування;

- типові схеми кредитування;

- облік кредитів з пластикових карт;

- облік депозитів фізичних осіб;

- документарні операції (банківські гарантії);

- документарні операції (акредитиви);

- управління нормою резервування.