- Як розраховується компенсація за невикористану відпустку при звільненні

- 1 крок - вводимо період відпустки

- Крок 2 - розраховуємо середній денний заробіток

- Крок 3 - отримуємо суму відпускних (компенсації)

- Момент утримання ПДФО

- Формула для розрахунку компенсації за відпустку

- Приклад розрахунку компенсації за невикористану відпустку при звільненні на основі формул

- Коли утримується ПДФО

- Приклад розрахунку компенсації за невикористану відпустку при звільненні на основі формул

- Чи можна замінити відпустку грошовою компенсацією без звільнення

- Компенсація за невикористану відпустку в 6 ПДФО

- Крок - вводимо період відпустки

- Основний і додатковий відпустку

- Чому ПДФО стягують з субсидії за відпустку

- Коли утримується ПДФО

- Які страхові внески утримуються

- Приклад розрахунку податкових виплат

Незалежно від причини звільнення працівникам належить грошова компенсація за весь невикористану відпустку . Як розрахувати компенсацію за відпустку при звільненні за допомогою онлайн-калькулятора і без? Чи потрібно платити ПДФО з цієї виплати? Як рахувати число днів, за які належить відшкодування? Відповіді на ці питання ми проілюстрували прикладами і формулами.

Ситуація 9: Хворий оплачується з різною швидкістю, ніж звичайна оплата. У ситуації 9 роботодавець виплачує своїм працівникам один відсоток, коли працівник присутній і працює, і за іншою ставкою, коли працівник відсутній через хворобу. Роботодавець веде записи про заробітну плату, в яких окремо вказується розмір заробітної плати , Що виплачується за робочі дні, і розмір заробітної плати, що виплачується за лікарняну касу, але виплачується одноразова виплата заробітної плати працівнику за період виплати заробітної плати, який включає в себе обидва платежі.

Як розраховується компенсація за невикористану відпустку при звільненні

Як користуватися калькулятором для розрахунку компенсації

Наведемо приклад розрахунку з використанням калькулятора - розрахуємо суму виплат перед звільненням за 10 днів невикористаної відпочинку.

1 крок - вводимо період відпустки

Так як ми розраховуємо грошове відшкодування при звільненні, нам важливі не конкретні дати початку і кінця відпустки, а число компенсуються днів. Тому для зручності позначимо 10-ти денний період, наступний за датою звільнення. Працівник звільняється з 15 серпня 2017.

Оскільки плата за хворі є додатковою заробітною платою , Якщо вона не виплачується через регулярні проміжки часу, роботодавець може використовувати опціонний метод утримання фіксованої ставки, якщо прибутковий податок утримується зі звичайної заробітної плати в поточному або попередньому році або може в іншому випадку використовувати сукупність ставка.

Це Управління доходами далеко не вичерпаний списком всіх можливих сценаріїв додаткової заробітної плати, які можуть статися. Проте, він дає рекомендації з загальних сценаріями, і роботодавці можуть проаналізувати результати, викладені в цій Постанові, щоб визначити, як утримати в інших конкретних ситуаціях. Наприклад, роботодавець, який платить комісійні на нерегулярній основі в додаток до звичайної заробітної плати, може розглянути приклади два і чотири для керівництва по допустимим варіантам утримання.

- Для розрахунку суми відшкодування за 10 днів відзначаємо період з 16.08.2017 по 25.08.2017.

- Вводимо розрахунковий період - це завжди календарний рік, що передує даті звільнення. У нас це 365 днів з 16.08.2016 по 15.08.2017.

Зверніть увагу на періоди, які виключаються з розрахунку (простий, відрядження, лікарняні і т.д.). Якщо такі були, відзначаємо це. Також в розрахунковому періоді могла бути індексація зарплати, яка для зручності розрахунку зазначається галочкою при наявності.

Зважаючи на вищенаведене, роботодавці повинні забезпечити, щоб їх відділи заробітної плати або сторонні платіжні відомості платіжних карт правильно кодували платежі, які представляють додаткову заробітну плату, і використовують належний метод утримання для цих платежів. Коли ви сумніваєтеся в правильному методі утримання, роботодавці повинні звернутися за консультацією до своїх податковим фахівцям.

Які додаткові переваги і які з них слід враховувати? Пільгові посібники для співробітників можуть приймати форму власності, послуг, готівки або деяких грошових еквівалентів. Ці додаткові пільги також зазвичай підпадають під утримання і податки на зайнятість. Які потенційні переваги надання пільг працівникам?

- Натискаємо кнопку "далі".

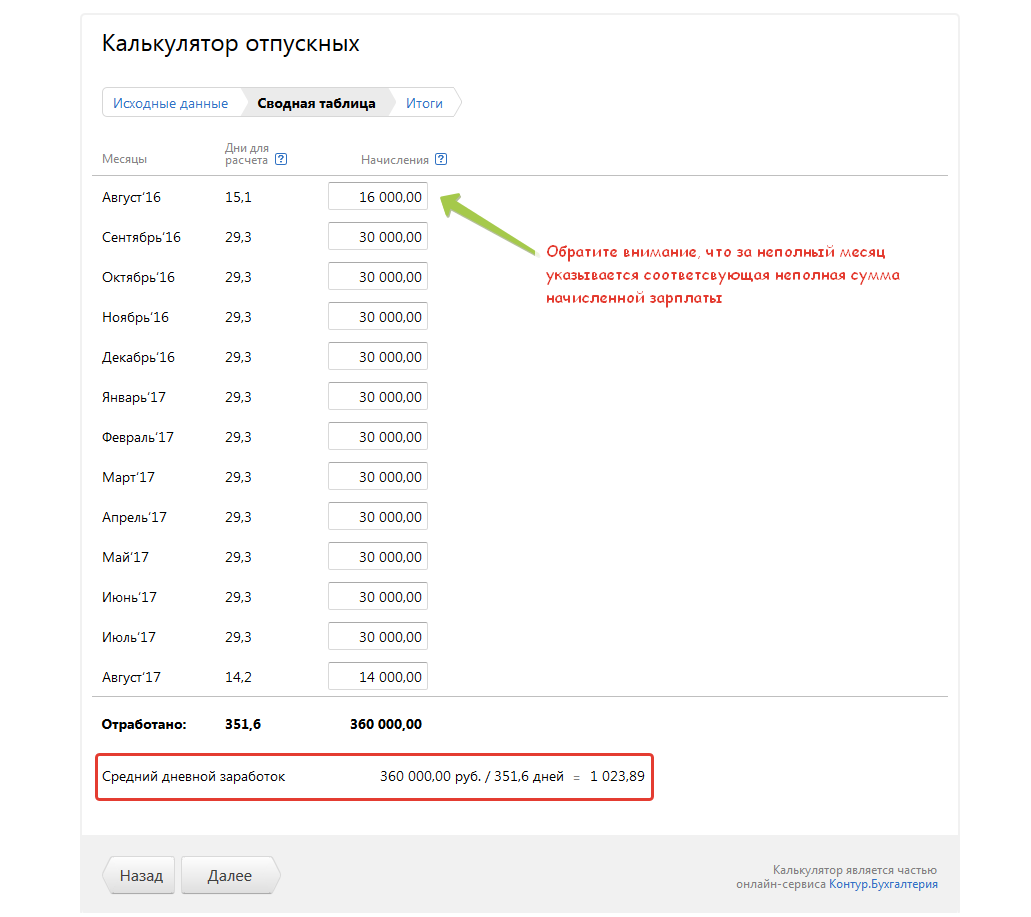

Крок 2 - розраховуємо середній денний заробіток

- Послідовно вводимо суми трудових виплат співробітникові за кожен місяць розрахункового року.

- Калькулятор розрахунку компенсації за невикористану відпустку виведе автоматично величину СДЗ - середнього денного заробітку.

- Натискаємо кнопку "далі".

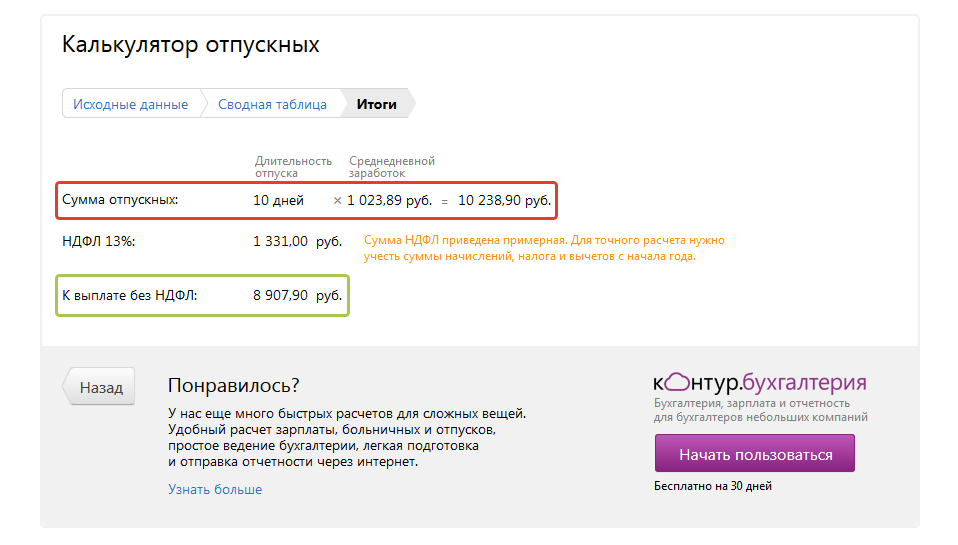

Крок 3 - отримуємо суму відпускних (компенсації)

Момент утримання ПДФО

Для багатьох малих підприємств пропонувати додаткові пільги може бути спосіб відрізнити себе від конкуренції і залучати та утримувати нових співробітників. У той же час роботодавці, які вважають за краще пропонувати такі пільги, повинні знати вимоги про утриманні федерального прибуткового податку . Ці вигоди вважаються оподатковуваними доходами, якщо вони спеціально не виключені відповідно до чинного податкового законодавства.

Чи передбачені винагороди працівникам пільги? Оскільки бонуси беруть форму готівки, вони повинні бути вказані як додатковий дохід для працівника. Чи є час канікул пільговим посібником відповідно до федеральним податковим законодавством?

- Бачимо суму відпускних (компенсації) на екрані монітора.

- Також калькулятор покаже приблизну суму ПДФО, яка утримується з працівника, і суму до виплати без податку.

Формула для розрахунку компенсації за відпустку

Компенсація за невикористану відпустку при звільненні розраховується за простою формулою:

Так, точно так же, як бонуси до працівників. Чи є компенсація за ділову поїздку розглянутої пільгою? Кваліфікаційні витрати на проїзд виключаються, якщо вони понесені для тимчасового подорожі по справі далеко від загальної площі податкового будинку співробітника. Щоб бути виключається як відшкодування, подорож має бути тимчасовим і бути значно довшим, ніж звичайна робота дня, що вимагає ночівлі або істотного сну або відпочинку.

Чи використовується використання автомобіля компанії з вигодою для співробітників? Які інші переваги для співробітників стосуються оподаткування? Які винагороди працівникам не вважаються оподатковуваними? Безалкогольні напої, кава, пончики Особисте використання офісної копіювальної машини. Випадкові квитки на театральне виробництво, концерт або інші види розваг. Негрошові святкові подарунки. . Коли оподатковувані пільги на вилов підлягають утриманню?

Де, СДЗ - середній денний заробіток співробітника.

Середній заробіток визначається за правилами. Формула розрахунку така:

Де, СГД - середній річний дохід (виплати трудового характеру за останні 12 місяців);

12 - кількість місяців для розрахунку СДЗ,

29,3 - усереднене число календарних днів в місяці для розрахунку відпускних виплат.

Оподатковувані додаткові пільги, як правило, підлягають утриманню, коли вони стають доступними. Цей веб-сайт містить статті, опубліковані для інформаційної та освітньої цінності. Плата за відпустку підлягає утриманню, як якщо б це була регулярна заробітна плата. Якщо вся ваша 40-годинна зарплата для канікул або якщо 40 годин включали 8 годин відпустки і 32 години роботи, то утримання федерального прибуткового податку було б таким же. Ви б не помітили різниці.

Іноді роботодавці включають відпускну оплату в останній чек, перш ніж співробітник фактично піде. Цей платіж потім покриває більше часу, ніж звичайний період розрахунку заробітної плати, і він повинен бути розподілений за періоди заробітної плати, за які він виплачується. Утримання обчислюється так, як якщо б платежі були розподілені.

Як підсумок, отримуємо суму, яку заробляв співробітник в день.

кількість невикористаних днів відпочинку перед звільненням розраховується за весь час роботи в фірмі, а не тільки за рік звільнення. Порахувати це число за попередні роки можна за формулою:

Де, КНД - кількість невикористаних відпускних днів;

ОГ - відпрацьовані роки;

Приклад розрахунку компенсації за невикористану відпустку при звільненні на основі формул

Ось приклад: Припустимо, ви працювали в звичайному 40-годинному тижні, заробляючи 600 доларів. З цього можна сказати, що 10% утримується за податки або близько 60 доларів. Однак, перш ніж відправитися у відпустку, ви берете відпустку. Інший вид оплати за відпустку - це те, що ви можете отримати в якості остаточної виплати в кінці року з невикористаної відпустки або припинення або виходу на пенсію з роботи. В цьому випадку, оскільки немає часу для прив'язки платежу до нього, він розглядається як додаткова заробітна плата та там для додаткового додаткового утримання.

ПДО - покладені відпускні дні в році;

ІДО - використані дні відпустки за весь період роботи.

Якщо в останньому році відпрацьовано менше 11 місяців, число невикористаних днів для відшкодування розраховують так:

Де, КНД - кількість невикористаних днів;

ПДО - належні дні відпочинку за 12 місяців;

12 - число місяців в році.

У цьому другому випадку додаткова заробітна плата може розглядатися як виплачена разом зі звичайною заробітною платою, але. Сума кожного з них не вказана, прибутковий податок утримується, як якщо б сума була одноразовим платежем за звичайний період розрахунку.

Коли утримується ПДФО

Додаткову заробітну плату можна оплачувати окремо; Якщо прибутковий податок був утриманий з вашої зарплати, то він був би оброблений одним з наступних двох способів. Додатковий дохід додається до вашої звичайної заробітної плати за останній період заробітної плати в цьому році. Утримання податку обчислюється так, як якщо б це був єдиний платіж. Утриманий податок віднімається зі звичайної заробітної плати. Потім роботодавець утримує залишився податок з додаткової заробітної плати.

Приклад розрахунку компенсації за невикористану відпустку при звільненні на основі формул

Приклад: Панфілов І.Л. трудиться в ВАТ "Сінема" з 10 квітня 2014 року, звільняється 15 серпня 2017. Щороку Панфілова І.Л. покладається 28 днів відпочинку за календарем. За час роботи в ВАТ "Сінема" він використовував 20 днів в жовтні 2014 року, 14 днів в травні 2015 року, 28 днів в липні 2016, тобто всього 62. Щомісячна трудові виплати Панфілова І.Л. - 30 000 рублів з урахуванням премії. Розрахуємо скільки днів відпочинку залишилося У Панфілова за 2014-2016 рр .:

Ви можете бачити з цих прикладів, що, по крайней мере, ваш роботодавець буде відмовляти в розмірі 25% від суми вашого відпустки. Федеральна мито було значно збільшена при перевірці плати за відпустку. Мені сказали, що ми платимо більше федерального податку за відпустку.

Ви не повинні платити більше, наприклад, за відпустку. Незалежно від того, чи є відпустку відпустку одноразова виплата за невикористану або використовуваний відпустку, податок повинен бути таким же, як і регулярна оплата. Однак через прогресивний характер нашої діяльності змінюються ставки заробітної плати. Це тимчасовий ефект, який в кінці року балансує.

За трирічний період з 2014 по 2016 рр. Панфілова І.Л. належало 84 дня на відпочинок (3 * 28), використовував він 62 дні. Число невикористаних днів за попередні періоди - 22.

Скільки відпускних днів "напрацював" Панфілов І.Л. за 2017 р якщо відпрацював він повних 4 місяці (4 місяці і 5 днів округлюються в меншу сторону):

Припустимо, по внутрішніми правилами організації дні для відшкодування при звільненні округлюються на користь співробітника. Тоді за 2017 р у Панфілова І.Л. не використовувати 10 днів. Загальна кількість днів до відшкодування 22 + 10 = 32 дня.

Якщо вся ваша 40-годинна зарплата знаходиться у відпустці або якщо 40 годин включали 8 годин відпустки і 32 години роботи, то утримання податків було б однаковим. Інший вид оплати за відпустку - це те, що ви можете отримати в якості остаточної оплати в кінці року з невикористаної відпустки або припинення або з роботи.

Сума кожного з них не вказана, податок утримується, як якщо б сума була одноразовим платежем за звичайний період розрахунку. Нижче наводяться деякі терміни і поля з області збитків. Компенсація на руйнування: як «компенсація збитку за будівництво» в зоні редевелопмента, вона може бути заснована на неоподатковуваних операціях в громадських інтересах, але може бути винагороджена, якщо вона виплачується тільки за знесення.

порахуємо середній заробіток Панфілова І.Л. в день. З урахуванням зарплати 30 000 рублів, за 12 місяців він заробляє 360 000 рублей:

Перед звільненням Панфілов отримає 32 764 рубля 50 копійок відшкодування.

Чи можна замінити відпустку грошовою компенсацією без звільнення

заміна відпустки грошовою компенсацією без звільнення допустиме лише в частині відпускного періоду понад 28 календарних днів (). Це відбувається за письмовою заявою співробітника. Замінити грошима можна дні, що перевищують основну відпустку. Отримати грошову винагороду замість відпочинку можуть тільки ті категорії працівників, яким покладаються додаткові дні відпочинку (інваліди, педагоги, медики, працівники Півночі і т.п.). Або якщо додаткові дні на відпочинок передбачив роботодавець в локальних актах фірми. І то, не у всіх випадках.

Наприклад, готель з бронюванням номера і відрахування з ціни при оплаті проживання, але може бути утриманий після скасування, не є комісією за окрему послугу бронювання, а є одноразовою компенсацією за дозвіл контракту. Надання: Якщо експедитори здійснюють примусове очищення від імені судових приставів, вони повинні сплачувати суму податку на додану вартість, яку вони отримують. Якщо судовий виконавець вирішує скасувати договір протягом 4 днів до дати його зняття, він повинен сплатити експедитору 30% від мита, узгодженої для фактичного оформлення.

- У правовій нормі використана формулювання "може бути замінений", що залишає за роботодавцем право відмовити співробітникові в матеріальне відшкодування. Виплата грошей замість надання зайвих днів відпочинку відбувається на розсуд керівництва.

- Чи не замінять відпустку грошима вагітним жінкам, неповнолітнім та працівникам шкідливих і небезпечних виробництв.

Також не вийде накопичити відпускні дні за попередній рік, а потім частину подвійного відпустки понад 28 днів взяти грошима. Стаття 126 ТК РФ при підсумовуванні і перенесення відпусток з одного року на інший допускає заміну тільки частини понад 28 днів в кожному році.

Компенсація за невикористану відпустку в 6 ПДФО

Матеріальне відшкодування за відпустку в повній сумі об'єктом обкладення ПДФО. Працівник отримує при звільненні зарплату і компенсацію за вирахуванням податку. Роботодавці в 2016 р кожен квартал надають до податкової розрахунок за формою 6 ПДФО. Розберемося, як відобразити в цьому розрахунку суми компенсації за невикористану відпустку.

За відсутності продуктивності це одноразова компенсація , Яка не обкладається податком на додану вартість. Експропріація: в разі продажу комерційної власності, щоб уникнути експропріації компенсація за обмеження роботи і за знесення будівлі на ділянці стягується за продаж.

Гарантія: якщо клієнт несе відповідальність за гарантію, тобто реальна компенсація. Порушення територіального штрафу, яке автомобіль-дилер отримує від іншого дилера, не є винагородою, а збитком. Компенсація, на відміну від передчасного припинення оренди. Витрати, понесені підприємцем від неплатоспроможних платників і доведені як такі, є збитками; Витрати на відшкодування, які заявник несе в збірній, є додатковими витратами на імпортну послугу.

У формі 6 ПДФО заповнюються окремо 2 блоки рядків 100-140: для зарплати і для компенсації.

Для відображення ЗП:

- в рядку 100 впишіть дату визнання доходу у вигляді зарплати за останній місяць;

- в рядку 110 - дату утримання ПДФО (дата виплати ЗП);

- в рядку 120 - термін перерахування податку - наступний за днем виплати зарплати.

Для відображення компенсації за невикористану відпустку:

Договір оренди: платежі орендодавцем орендаря за дострокове припинення оренди і звільнення від комерційних приміщень безкоштовні. Згода орендодавця на розірвання договору лізингу від сплати вихідної допомоги орендаря є податковим відмовою.

Крок - вводимо період відпустки

Наприклад, для втрати більш високу орендну плату є збитки. Комісія за скасування, яка нараховується при анулюванні договору проїзду, вважається компенсацією - одноразова компенсація - на відміну від плати за переклад. Збори за пересилку, що стягуються авіакомпанією при перекладі з пасажира, включені у вартість транспортного обслуговування.

- в рядку 100 вкажіть дату визнання доходу (останній робочий день);

- в рядку 110 - дата утримання податку (день виплати);

- в рядку 120 - термін перерахування податку - наступний за днем виплати компенсації.

У рядках 130 і 140 розділу 2 впишіть відповідні суми.

Законодавець, роз'яснюючи, обкладається компенсація за невикористану відпустку ПДФО , Відсилає нас до Податкового кодексу. Документ свідчить: вважати відпускні таким же доходом, як, наприклад, оклад і обкладати ПДФО в розмірі 13%. Оскільки відпускні не є зарплатою, ПДФО нараховується і утримується окремо.

Однако існує много концепцій, Які Неможливо вівесті, даже если смороду пов'язані Із записаних діяльністю. Обмеження відрахувань через режим утримання є, незважаючи на те, що закон прибутку, як керівний принцип, встановлює, що при обчисленні податку всі витрати, пов'язані з діяльністю, можуть бути відняті. Таким чином, якщо працівник мав витрати, пов'язані з його діяльністю, віднімати у вигляді прибутку, які не враховувалися в режимі недотримання. Аналогічним чином, закон 683 передбачає припущення про працю, які мають різні податкові наслідки.

Основний і додатковий відпустку

Право на відпустку регламентовано ст.37 Основного закону Росії і відображено в ст.114 ТК РФ. Сфера застосування Кодексу поширюється на офіційно працевлаштованих на підприємства всіх форм власності (державні, приватні та ін.), Тому відпустку менше 28 робочих днів не допускається (ст.11 ТК РФ).

Крім того, в ряді випадків до цього обов'язковому періоду додається ще один (ст.115 ТК РФ), додатковий. Він покладений не всім, а лише деяким категоріям працюючих, зазначених в ст.116 ТК РФ. Перелік працівників, які отримують право на додаткова відпустка , Періодично розширюється. За невикористані додаткові дні відпочинку можна отримати грошову компенсацію.

Розмір компенсації розраховується за середньоденного заробітку за розрахунковий период і обкладається обов'язковими податковими зборами.

Чому ПДФО стягують з субсидії за відпустку

Перелік компенсаційних виплат, неоподатковуваних прибутковим податком, передбачений нормою Податкового кодексу РФ (ст.217 НК РФ). Відпускна субсидія не входить в число неоподатковуваних доходів. Відшкодування грошовим еквівалентом днів відпочинку відносять до доходу, з якого утримуються ПДФО і Страхові внески .

Якщо роботодавець порушить термін утримання всіх передбачених правилами виплат або зробить їх в неповному розмірі, він буде притягнутий до адміністративного покарання у вигляді штрафу.

Коли утримується ПДФО

Зарплати, премії і відпускні нараховуються працівникові в рамках трудових отношений . З цих заробітків утримують збір в розмірі 13% (п.3 ст.217 НК РФ). Це ПДФО або, як його часто називають, прибутковий податок.

відшкодування за щорічну відпустку переводили в готівку безпосередньо в касі, або безготівковим перерахуванням на банківський рахунок (карту) працівника. податковим агентом в даного випадка є роботодавець, який зобов'язаний утримати податок з компенсації відразу ж, під час видачі (п.6 ст.226 НК РФ), і перерахувати до бюджету не пізніше дня, що настає за днем виплати.

Як правило, в крайній день перед датою розірвання трудових відносин, працівник отримує виплати при звільненні за власним бажанням . В цей же день має бути здійснене утримання податку та отримано компенсацію за невикористану відпустку, з якої відняли ПДФО.

Які страхові внески утримуються

Розглянемо, які ще передбачені відрахування і чи обкладається внесками компенсація за невикористану відпустку, які надходять потім в бюджет різних страхових фондів. Законодавчо закріплено, що з компенсації утримуються внески:

Витрати враховуються в тому звітному періоді, в якому вони відбуваються і списуються в дату нарахування. Це стосується всіх встановлених для відпускної компенсації податкових утримань.

Страхові виплати здійснюються в день отримання працюючим компенсації. Цим днем може бути:

- день виплати доходу на банківський рахунок;

- день виплати в касі підприємства;

- день отримання в відділенні банку з розрахункового рахунку підприємства за платіжним дорученням.

Утримання оформляються в заключний день праці за договором. ПДФО та страхові внески утримуються незалежно від причини, по якій ця компенсація нарахована (звільнення або заява працівника на оплату додаткових днів відпочинку).

Звільняючись, при цьому відпрацьований час досить для отримання щорічних трудових канікул, співробітник може написати заяву про надання покладеного відпочинку і лише після цього розірвати трудовий договір , Або ж взяти грошове відшкодування.

Чи оподатковується податком компенсація за невикористану відпустку при розірванні трудового договору? Як вже говорилося вище, «звільнювальні» допомоги не оподатковуються, за винятком відпускної компенсації. З неї утримуються страхові внески до всіх передбачені правилами страхові фонди.

Приклад розрахунку податкових виплат

Співробітник, відпрацювавши 12 місяців, розриває трудовий договір. Згідно із законом, якщо він за відпрацьований період не використав жодного дня з належних йому на щорічний відпочинок, йому нараховується компенсація за кожен день основної відпустки і, якщо є за умовами праці, додаткового.

Нехай працівнику встановлено на день звільнення 28 днів відпочинку при тому, що місячний оклад становить 20 тисяч рублів.

Підраховують загальний заробіток: 20 000 х 12 = 240 000 руб.

(Ст. 139 ТК РФ): 240 000: (12 х 29,4) = 680,27 руб., Де 29,4 - середньомісячне число календарних днів.

Сума за двадцять вісім днів: 680,27 х 28 = 19 047,56 руб., Де 680, 27 - «вартість» відпускного дня

Податок на прибуток для фізичних осіб : 19 047,56 х 13% = 2476,18 руб.

Роботодавець нараховує обов'язковий страховий внесок до Пенсійного фонду РФ:

19 047,56 х 22% = 4190,46 руб.

Внесок до Фонду соцстрахування: 19 047,56 х 2,9% = 552,37 руб.

Внесок в Федеральний фонд на ОМС: 19 047,56 х 5,1% = 971,42 руб.

Важліво! Розрахований грошовий еквівалент відпускного відшкодування зменшиться тільки на суму прибуткового податку. Оплата в бюджет страхових виплат з даного доходу працівника несете повну роботодавця.

Таким чином, працівник отримає в касі підприємства:

19 047,56 - 2476,18 = 16 571,38 руб.

Обов'язкові податкові збори відправляються в казну не пізніше настають за датою фактичної виплати доби, якщо компенсація надається готівковою. При безготівковому розрахунку - в день транзакції.

Щоб отримати відповідь на питання, що цікавлять - задавайте їх у коментарях до статті

Як розрахувати компенсацію за відпустку при звільненні за допомогою онлайн-калькулятора і без?

Чи потрібно платити ПДФО з цієї виплати?

Як рахувати число днів, за які належить відшкодування?

Які додаткові переваги і які з них слід враховувати?

Які потенційні переваги надання пільг працівникам?

Чи передбачені винагороди працівникам пільги?

Чи є час канікул пільговим посібником відповідно до федеральним податковим законодавством?

Чи є компенсація за ділову поїздку розглянутої пільгою?

Чи використовується використання автомобіля компанії з вигодою для співробітників?

Які інші переваги для співробітників стосуються оподаткування?