- Хто повинен оформляти шляхові листи

- Новий реквізит подорожнього листа

- Наказ про передрейсовий технічний контроль

- Медичні огляди водіїв

- Що буде, якщо не робити?

Чи обов'язково проведення передрейсового та післярейсового медичного огляду, а також передрейсового контролю технічного стану транспортного засобу для організацій, які не займаються наданням послуг з перевезення, але мають на балансі транспортний засіб?

Спробуємо відповісти на ці питання.

Ще не вщухли суперечки про те, чи потрібно проводити передрейсові і післярейсові медичні огляди, як законодавець дає нам нову поживу для роздумів: передрейсовий контроль технічного стану транспортного засобу.

Що ж це за птах і з чим її їдять?

Хто повинен оформляти шляхові листи

Почнемо з того, що кожна організація, яка має на балансі транспортні засоби, повинна оформляти шляхові листи. Ця необхідність ніяк не пов'язана з тим, надаєте ви послуги з перевезення пасажирів і вантажів чи ні. Обов'язок прямо випливає з п.2 «Обов'язкових реквізитів і порядку заповнення подорожніх листів» (наказ Мінтрансу РФ від 18.09.2008 №152).

Нагадаю, що шляховий лист - це документ, який служить підставою для списання витраченого палива та інших ПММ. Тільки на підставі цього документа податкова прийме витрати.

Звичайно, в тих організаціях, в яких на балансі стоїть тільки один автомобіль, та й той використовується тільки керівником, немає необхідності в детальному контролі за витратою ПММ. Там все і так зрозуміло і прозоро. Але це зрозуміло тільки вам, а не податковим органам. Для них доведеться показувати, хто, коли і за яким маршрутом їздив. Це підтвердження того, що автомобіль використовується в справах організації, а не їздить з особистих потреб керівника.

Окрему увагу варто приділити нормі витрати. Вона повинна бути затверджена, і витрата палива повинен відповідати їй. Це доведе, що ведеться контроль за витратою пального, а водій нічого не зливає з бака. Норму можна вирахувати, тільки знаючи денний пробіг. Значить потрібно вказати і його. Загалом, в черговий раз підтвердити, що витрати, понесені організацією, спрямовані на отримання прибутку.

Новий реквізит подорожнього листа

26 лютого 2017 року до обов'язкових реквізитів подорожнього листа додалися, в тому числі, відмітки про проходження щозмінного передрейсового технічного контролю (наказ Мінтрансу Росії від 18 січня 2017 р № 17).

По суті, нічого не змінилося. Пункт 1 ст. 20 Федерального закону від 10.12.1995 N 196-ФЗ "Про безпеку дорожнього руху" зобов'язує всіх юридичних осіб та індивідуальних підприємців забезпечувати відповідність технічного стану транспортних засобів вимогам безпеки дорожнього руху та не допускати транспортні засоби до експлуатації при наявності у них несправностей, що загрожують безпеці дорожнього руху.

А п. 4 ст. 20 цього ж закону прямо вказує на те, що організовувати і проводити передрейсовий контроль технічного стану транспортних засобів необхідно перед кожним рейсом.

Раніше це робилося в окремих журналах, і спеціальна позначка в дорожньому листі не ставилася. Звичайно, це вело до того, що організації, у яких на обліку стоїть один-два автомобілі, нічого не проводили. І таке порушення виявити було вкрай важко. У Ростехнагляду просто руки до всіх не доходили: перевірялися тільки перевізники і організації, що використовують велику кількість транспорту. Тепер доведеться його дотримати.

Вважаю, що податкова обов'язково скористається нововведенням, щоб поставити під сумнів легітимність витрат на ПММ.

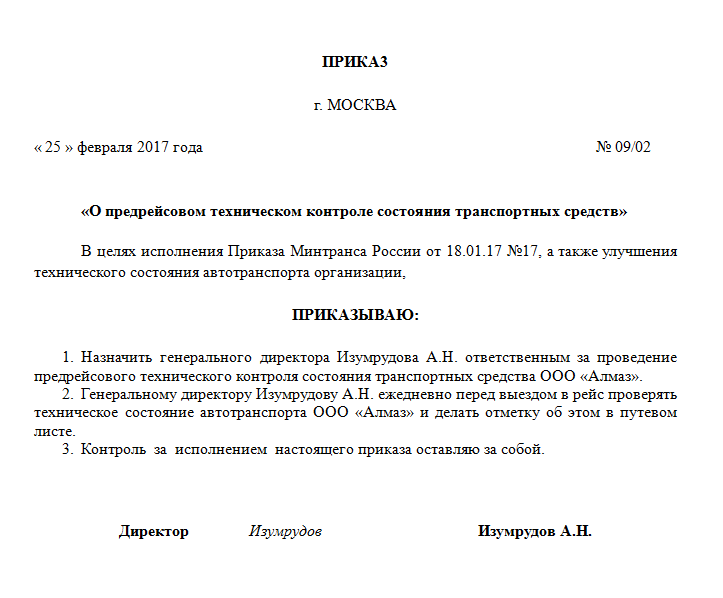

Наказ про передрейсовий технічний контроль

Як же організувати передрейсовий контроль технічного стану транспортних засобів?

Якихось спеціальних вимог законодавець нам не встановив. Чи ж не каже, хто цим повинен займатися і як. А значить, все віддано на відкуп самим організаціям.

На мою думку, цілком вистачить наказу по організації в якому буде призначена особа, відповідальна за проведення такого контролю. Добре, якщо ця особа буде володіти відповідною кваліфікацією. Якщо немає, то нічого страшного, бо нагадаю, що законодавець не встановив з цього приводу ніяких вимог.

Наказ про передрейсовий технічний контроль можна зробити за такою формою:

Завантажити зразок наказу про передрейсовий технічний контроль можна тут .

Медичні огляди водіїв

Приблизно аналогічна ситуація складається і з медичними оглядами.

Пункт 1 ст. 20 Федерального закону N 196-ФЗ прямо говорить про необхідність організовувати проведення обов'язкових медичних оглядів. Їх періодичність ми можемо знайти в п. 3 ст. 23 ФЗ №196. Медичні огляди поділяються на попередні, періодичні, передрейсові і післярейсові.

Попередні і періодичні нас не цікавлять, тому що їх проведення ніяк не відбивається в дорожньому листі, а значить, і не впливає на витрати з метою податку на прибуток. А ось на передрейсових та післярейсових оглядах варто зупинитися докладніше.

З передрейсового огляду все просто: їх потрібно проводити перед кожним рейсом протягом всього часу роботи особи в якості водія транспортного засобу за винятком водіїв, які керують транспортними засобами, що виїжджають за викликом екстрених оперативних служб. Тобто, якщо ви не водій швидкої, пожежної, поліції тощо, то перед кожним рейсом пройдіть медичний огляд. Факт цього буде відображений в дорожньому листі. А ось післярейсові огляди проводяться тільки у тих, чия робота пов'язана з перевезеннями пасажирів і небезпечних вантажів.

Перелік небезпечних вантажів можна знайти в ГОСТ 19433-88 «Вантажі небезпечні. Класифікація та маркування ». Також є окремі документи, що регламентують перевезення небезпечних вантажів на кожному виді транспорту. Саме на автомобільному - це «Правила перевезень вантажів автомобільним транспортом» (затв. Постановою Уряду РФ від 15.04.2011 N 272), згідно з якими перевезення небезпечних вантажів автомобільним транспортом здійснюється відповідно до вимог, встановлених додатками A і B Європейської угоди про міжнародне дорожнє перевезення небезпечних вантажів від 30 вересня 1957 року (ДОПНВ).

Зверну увагу, що наказ Мінтрансу РФ від 08.08.1995 N 73 "Про затвердження Правил перевезення небезпечних вантажів автомобільним транспортом" не діє з 29.12.2016 року.

Тепер поговоримо про перевезення пасажирів. Тут більшість фірм намагається знайти лазівку в законі і сказати, що наша організація не перевозить пасажирів і не надає жодних послуг з перевезення пасажирів. Для того, щоб розібратися в цьому, давайте знайдемо визначення поняття пасажир. Таке визначення нам дають два документа.

Згідно, п. 12 ст. 2 "Статуту автомобільного транспорту та міського наземного електричного транспорту" (Федеральний закон від 08.11.2007 N 259-ФЗ), пасажир - це фізична особа, що уклала договір перевезення пасажира, або фізична особа, з метою перевезення якої укладено договір фрахтування транспортного засобу. З тими пасажирами, яких перевозить службовий транспорт більшості організацій, які не займаються наданням послуг з перевезень, не укладається ні договір перевезення, ні договір фрахтування. Та й який може бути договір, якщо особа працює в організації і їде у службових справах? Цей закон явно не підходить.

Другим документом, який регламентує поняття пасажир, є «Правила дорожнього руху» (затв. Постановою Уряду РФ від 23.10.1993 N 1090). Тут в п. 1.2 сказано, що пасажир - це особа, крім водія, що знаходиться в транспортному засобі (на ньому), а також особа, яка входить в транспортний засіб (сідає на нього) або виходить з транспортного засобу (сходить з нього).

Значить, пасажирами будуть усі співробітники організації, крім водія, які знаходяться в службовому транспорті. І виходить, що такого транспорту необхідно проходити післярейсовий контролю за технічним станом транспортного засобу.

Що буде, якщо не робити?

А що ж буде, за недотримання вимог щодо проходження медичних оглядів і технічного контролю?

Тут ситуація двояка. З одного боку, податкові органи не раз говорили, що шляховий лист - це первинна організація з обліку роботи автотранспорту. І кожна організація, яка використовує в своїй діяльності автомобільний транспорт, зобов'язана правильно і своєчасно оформляти шляхові листи, що містять, зокрема, інформацію про витрату ПММ. Неправильне або неповне заповнення всіх реквізитів подорожнього листа може привести до спотворення інформації про основні показники роботи автомобільного транспорту, в тому числі про витрачання ПММ, необхідної для правильного обліку цих витрат з метою оподаткування прибутку.

З іншого боку, арбітражна практика показує, що відсутність повної інформації в дорожніх листах не є причиною для визнання витрат на утримання автотранспорту економічно необгрунтованими (постанова ФАС Московського округу від 29.02.2012 у справі N А40-63465 / 11-116-182).

Також варто сказати, що помилки в первинних облікових документах, що не перешкоджають податковим органам ідентифікувати продавця, покупця товарів (робіт, послуг), майнових прав, найменування товарів (робіт, послуг), майнових прав, їх вартість та інші обставини документованого факту господарського життя, зумовлюють застосування відповідного порядку оподаткування, не є підставою для відмови в прийнятті відповідних витрат у зменшення податкової бази по податку на прибуток (лист Мінфіну Росії від 04.02.2015 N 03-03-10 / 4547.

Що ж це за птах і з чим її їдять?Та й який може бути договір, якщо особа працює в організації і їде у службових справах?

Що буде, якщо не робити?

А що ж буде, за недотримання вимог щодо проходження медичних оглядів і технічного контролю?