Автор: Нестеров С. Є., експерт інформаційно-довідкової системи « Аюдара Інфо »

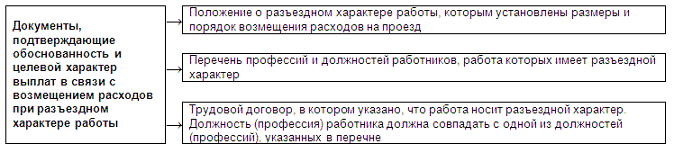

У Листі від 14.04.2017 № 03-04-06 / 22286 Мінфін дійшов висновку, що не потрібно нараховувати страхові внески на виплати, які пов'язані зі службовими поїздками. При цьому роботодавець повинен мати у своєму розпорядженні документи, які підтверджують обґрунтованість і цільовий характер цих виплат.

Слід зазначити, що це перше роз'яснення фінансового відомства з даного питання на підставі норм нової гл. 34 НК РФ .

При розгляді зазначеного питання Мінпраці в період дії Федерального закону від 24.07.2009 № 212-ФЗ було надано роз'яснення, згідно з яким суми відшкодування витрат співробітників, понесених у службових поїздках, не обкладалися страховими внесками, якщо ці витрати документально підтверджені (листи від 08.06.2016 № 17-4 / В-234, від 28.12.2015 № 17-3 / В-641). Добові, видані працівникові, не обкладалися внесками в розмірі, встановленому локальним актом організації. Мінпраці також наголошував на необхідності закріпити вказівку на роз'їзний характер роботи в колективному договорі, угоді, локальному акті або трудовому договорі з працівником.

Що стосується добових, з 01.01.2017 на підставі п. 2 ст. 422 НК РФ при оплаті роботодавцями витрат на відрядження працівників як в межах території РФ, так і за межами території РФ не підлягають обкладенню страховими внесками добові, в межах лімітів, передбачених з метою обчислення ПДФО гл. 23 НК РФ (п. 3 ст. 217 НК РФ): в розмірі не більше 700 руб. за кожний день перебування у відрядженні на території РФ і не більше 2 500 руб. за кожний день перебування у закордонному відрядженні.

Читайте також

На думку Мінфіну, висловлену в коментованому листі, положення п. 2 ст. 422 НК РФ про звільнення від обкладення страховими внесками сум добових у межах, встановлених п. 3 ст. 217 НК РФ, не застосовуються щодо компенсацій, виплачуваних відповідно до ст. 168.1 ТК РФ . З чого випливає, що виплати, спрямовані на відшкодування роботодавцем витрат, пов'язаних зі службовими поїздками працівників з роз'їзним характером роботи, не підлягають обкладенню страховими внесками, в розмірах, встановлених локальними нормативними актами або трудовим договором.

До відома: більш пізній Лист Мінфіну РФ від 19.04.2017 № 03-04-06 / 23538 також присвячено питанню обкладення ПДФО та страховими внесками сум відшкодування роботодавцем витрат, пов'язаних зі службовими поїздками працівників, якщо їх робота має роз'їзний характер. У цьому листі чиновники не стали уточнювати, застосовується чи ні до виплачених добовим обмеження п. 3 ст. 217 НК РФ. При цьому загальний висновок чиновників аналогічний: звільнення від обкладання страховими внесками проводиться в розмірах, зафіксованих в нормативних актах організації або трудових договорах.

На думку арбітрів (Визначення ЗС РФ від 11.11.2016 № 304-КГ16-14616 у справі № А03-16738 / 2015), компенсаційні виплати за своїм характером і змістом не є оплатою праці, а являють собою компенсацію, спрямовану на відшкодування додаткових витрат працівників, постійна робота яких має роз'їзний характер, причому зазначені виплати здійснюються незалежно від трудового результату . Отже, відсутні підстави для включення таких виплат в базу для нарахування страхових внесків.

Крім того, суд звернув увагу на наступні моменти, які характеризують виплати за роз'їзний характер як компенсаційні:

виплачені в періоді, що перевіряється працівникам грошові кошти не є добовими в силу визначення, що міститься в трудовому законодавстві, проте виходячи з їх спрямованості та економічного змісту можуть бути визнані відшкодуванням інших витрат, пов'язаних з виконанням своєї роботи, вироблених з дозволу або відома роботодавця, в зв'язку з чому не визнаються доходом (економічною вигодою) працівника;

виплати не пов'язані з трудовим результатом, залежать від кількості фактично проведеного поза місцем проживання часу, відносяться до категорії компенсаційних виплат, спрямованих на відшкодування витрат працівника відповідно до локальним нормативним актом;

виплати передбачені локальними нормативними актами організації, є підтверджуючі документи (шляхові листи, відомості нарахування компенсаційних виплат, інші документи організації);

відсутні факти необґрунтованої виплати компенсаційних сум працівникам ПФР.

Більш того, арбітри дотримувались думки, що для звільнення від обкладання страховими внесками компенсацій за роз'їзний характер роботи необов'язкові і підтверджують витрати документи (Постанова АС УО від 17.06.2016 № Ф09-6192 / 16 у справі № А60-41783 / 2015).

В Ухвалі від 01.06.2016 № 307-КГ16-5452 Верховний суд також визнав, що суми компенсацій у фіксованому розмірі, які виплачуються співробітникам з роз'їзним характером роботи на підставі локального нормативного акта організації, не включаються до бази для розрахунку страхових внесків.

Отже, з огляду на роз'яснення, наведені Мінфіном в Листі № 03-04-06 / 22286, а також сформовану судову практику, відзначимо, що у організацій не виникне необхідності нараховувати страхові внески на виплати за роз'їзний роботу при належному оформленні локальних нормативних актів і трудових договорів.