Юліан Лазовский - про те, куди звернутися малому бізнесу в пошуках зовнішніх інвестицій

IT-інструменти, які використовуються в проекті Місто Грошей

- Jira

- 1С-Bitrix

- Youtube

- Вконтакте

Брак коштів на розвиток - одна з головних проблем малого бізнесу. У банках, незважаючи на всі декларації, невеликим компаніям кредит можна отримати з великими труднощами, в МФО - кабальні умови, краудфандінг не підходить для фінансування поточної діяльності, а бізнес-ангелів на всіх не вистачає. Одним з варіантів вирішення проблеми недофінансування бізнесу є P2P-кредитування або краудлендінг - можливість отримання позики від групи інвесторів. Про те, як залучити кошти за допомогою P2P-кредитування, в своїй авторській колонці розповів топ-менеджер платформи взаємного кредитування «Місто Грошей» Юліан Лазовский.

Досьє

Юліан Лазовский, заступник голови ради директорів майданчики взаємного кредитування. Закінчив Московський державний політехнічний університет "МАМІ" за спеціальністю «юриспруденція», має ступінь магістра філософських наук Варшавського університету. Працює в фінансово-банківській сфері з 2005 року. «Місто Грошей» є найбільшою російською Р2Р-майданчиком, що об'єднує понад 4200 інвесторів і 24500 позичальників. Сумарний обсяг опублікованих на майданчику бізнес-проектів перевищив 1,3 млрд. Рублів.

Краудлендінг як альтернатива

банківському кредитуванню

Практично кожен малий підприємець стикався з браком грошей для розвитку свого проекту. Але далеко не всім вдається домогтися банківського кредиту, і вже зовсім мало тих, хто отримав кредит в тій формі, в якій хотів - на компанію або ІП, в потрібному обсязі і за привабливою ставкою. Куди більше підприємців, за порадою банківських співробітників взяли споживчий кредит, які звернулися в МФО або, статут місяцями чекати схвалення кредитного комітету, просто відмовилися від ідеї позики.

Сувора правда життя в тому, що, незважаючи на гучні заяви банків про зростання кредитування малого бізнесу, в реальності невеликому підприємству або ІП отримати кредит на бізнес вкрай складно. «Недостатньо прозора» бухгалтерія, готівковий оборот, відсутність застави і, що найважливіше, невеликий розмір бажаного кредиту роблять малого підприємця не надто привабливим позичальником.

Одна з причин цього - в усталеній моделі роботи банків, коли в процесі видачі кредиту беруть участь десятки високооплачуваних співробітників, час яких має окупитися за рахунок отриманого за кредитом доходу. В результаті, якщо ви хочете зайняти менше 7-10 млн. Рублів - в великому фінансовій установі вам робити нічого.

Але там, де є попит - завжди з'являються нові можливості. І сьогодні в Росії активно росте ринок небанківського кредитування бізнесу, а також інструменти приватного інвестування - такі як краудфандінг і краудлендінг.

Про краудфандінгом - колективному фінансуванні будь-якого проекту групою приватних інвесторів - знають багато. Однак, при всіх своїх плюсах, він має істотне обмеження - фінансований проект повинен мати кінцеву тривалість і зрозумілий результат, наприклад, через рік повинен з'явитися новий продукт. Тому регулярний бізнес фінансувати таким чином не можна. Але для нього є інший інструмент - краудлендінг або Р2Р-кредитування, тобто можливість отримання позик від приватних інвесторів.

Як працює майданчик взаємного кредитування

При Р2Р-кредитування позичальник публікує інформацію про свій проект і необхідні інвестиції на спеціальному майданчику, а інвестори роблять йому пропозиції, що відрізняються розміром позики і ставкою по ньому. Позичальник може вибрати одне або кілька таких пропозицій і укласти з кожним з інвесторів договір позики, ставка за яким зазвичай виявляється приблизно відповідної банківської.

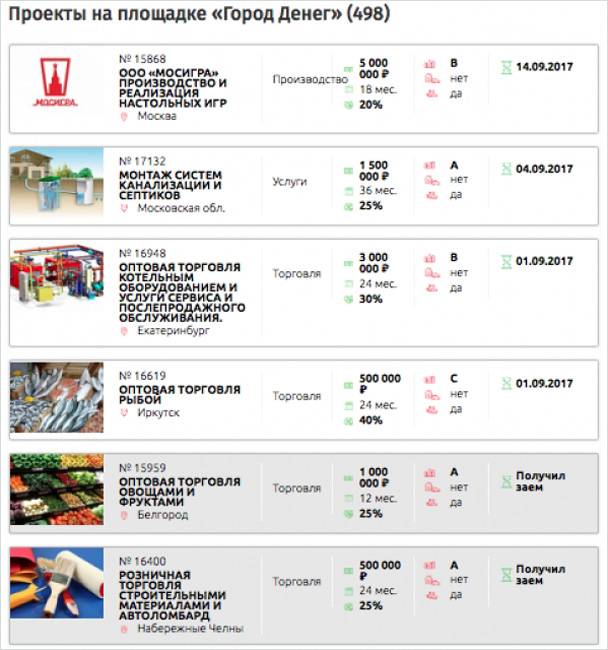

За даними майданчики Р2Р-кредитування «Місто Грошей», найчастіше кошти беруться на поповнення оборотних і придбання основних засобів (включаючи транспорт і обладнання), а серед галузей, в які вкладають кошти приватні інвестори, переважають компанії в сфері торгівлі (57%) і послуг (38%).

У чому плюси Р2Р-кредитування для малого бізнесу

По-перше, Р2Р-позики як фінансовий продукт точно підходять для малого бізнесу - наприклад, в «Місті Грошей» розмір позики варіюється від 300 тисяч до 15 млн. Рублів, а терміни позик - від 6 до 36 місяців. І наша статистика це підтверджує - 80% компаній, які отримали фінансування на майданчику, відносяться до суб'єктів малого бізнесу, з них 69% - юридичні особи, а 30% - індивідуальні підприємці.

По-друге, процес підготовки позики простіше - майданчики взаємного кредитування пред'являти не такі жорсткі вимоги до документів, як банки. Нещодавно був поставлений рекорд - для отримання кредиту в одному з найбільших банків від позичальника зажадали зібрати близько 60 різних документів. А кредит, в результаті, так і не був виданий.

Для того, щоб отримати Р2Р-позику, вам не доведеться тижнями збирати потрібні довідки та виписки, хоча точно знадобиться баланс і форма 2 за попередній рік, документи, що підтверджують повноваження представника позичальника (зазвичай це рішення про призначення генерального директора), а також відомості про засновників та правовстановлюючі документи на заставу (якщо він надається).

По-третє, узгодження значно оперативніше, ніж у банку - на підготовку і публікацію проекту в «Місті Грошей» зазвичай йде 5-10 днів, а на самі торги (так називається процес відбору позичальником пропозицій інвесторів) - 3-5 днів. В середньому, наші позичальники отримують кошти протягом одного-двох тижнів, в той час як на розгляд кредиту в банку може знадобитися і 3, і навіть 6 місяців.

По-четверте, існує можливість отримання P2P-позики без застави. На відміну від банків, є можливість оперативно і без застави отримати до 1 млн. Рублів на поповнення оборотних коштів. На нашому майданчику для таких позичальників передбачена скорочена процедура перевірки, яка дозволяє отримати кошти протягом 5-7 днів.

І по-п'яте, для отримання позики не потрібно нікуди їхати. Р2Р-майданчик працює онлайн - весь набір документів, торги і листування з інвестором проходять через її сайт, а для укладення договору використовується електронний підпис або пересилання поштою. Це створює рівні можливості для компаній і підприємців не тільки з Москви, але і з інших регіонів.

Які мінуси P2P-кредитування

Але є у краудлендінга і певні мінуси. По-перше, позичальникові доведеться потрудитися. На відміну від банку, який в очах багатьох підприємців виглядає як слот-машина - натиснув кнопку, щось продзвеніло і кредит або дали, або не дали, для отримання позики на Р2Р-майданчику потрібно виконати роботу - описати свій бізнес-проект, розповісти про бізнес і метою залучення інвестицій. Саме на ці дані будуть орієнтуватися інвестори, вирішуючи чи видавати кошти такого проекту і за якою ставкою. Менеджери майданчиків завжди допомагають позичальникам скласти вигідне опис проекту, але якщо бізнес відверто «сірий», мета позики неясна, а розповіді власника суперечать фінансової звітності, не варто дивуватися мінімальної кількості пропозицій і ставками в 50% річних.

По-друге, вимоги до надійності позичальників на Р2Р-майданчиках суворіше, ніж в банках. На відміну від великих фінансових структур, для яких штрафи за прострочення і подальше стягнення за допомогою колекторів і суду - окремий прибутковий бізнес, приватні інвестори хочуть отримати свої гроші назад вчасно і без проблем. Тому майданчика проводять ретельний аналіз фінансового стану позичальника та його кредитної історії, а також надсилають своїх представників на місце ведення бізнесу, щоб перевірити його реальність, а також наявність наявних «на папері» активів.

На жаль, багато малі підприємці приходять за Р2Р-позиками тільки тоді, коли у них вже є значні борги перед банками і МФО, а у багатьох і прострочення по цих боргах. В таких умовах шанси отримати позику мінімальні - приватні інвестори хочуть вкладати гроші в зростаючий успішний бізнес, а не рятувати вмираючий.

По-третє, ставка по позиці хоч і значно нижче, ніж в МФО або ломбарді, але все-таки трохи вище, ніж у банку. Середня ставка в «Місті Грошей» становить близько 29% річних, але завдяки вживаному в 90% випадків ануїтетним методом розрахунку платежів (повертаються одночасно відсотки і частину тіла позики, а відсотки нараховуються на який зменшується залишок), реальна переплата або ефективна ставка - близько 17% . Втім, потрібно пам'ятати, що рекламовані банками ставки кредитів для малого бізнесу в 8-10% річних є ідеальними і мало відповідають реальним умовам, на яких ви можете отримати кредит.

Що потрібно зробити,

щоб отримати позику у приватних інвесторів

Якщо плюси Р2Р-кредитування вас приваблюють, а мінуси не лякають, то ось простий алгоритм, отримання коштів за мінімальною ставкою:

1. Приведіть у порядок звітність - перевірте, щоб всі звіти були здані, а податки заплачені. Якщо ви використовуєте ЕНВД або патент, то краще перейти на будь-яку систему (УСНО або ОСНО), яка дозволить згодом підтвердити ваш оборот.

2. Визначтеся, скільки грошей вам потрібно - від цього буде залежати, куди саме краще звернутися. Якщо більше 10 млн. Рублів - то варто спробувати банк; від 300 тисяч до 10 млн. рублів - точно на майданчик P2P-кредитування; а якщо менше 300 тисяч рублів, то, можливо, простіше взяти споживчий кредит.

3. Перевірте відповідність вашого бізнесу умов майданчика. Наприклад, в «Місті Грошей» позику можуть отримати компанії або ІП з Росії, що працюють не менше 6 місяців, мають оборот не менше 1,5 млн. Рублів за умовний рік, при цьому не мають прострочень по кредитах, включаючи особисті позики засновників.

4. Підготуйте опис бізнесу для публікації на майданчиках. Розкажіть коротку його історію, опишіть ринок, на якому ви працюєте, а також те, куди саме ви плануєте вкласти кошти і як це збільшить ваші продажі.

5. Увійдіть на майданчиках P2P-кредитування і пройдіть перевірку. Для цього буде потрібно надати дані компанії і засновників, баланс і форму 2 за минулий рік, а також домовитися про візит «агента» майданчики на місце ведення вашого бізнесу.

6. Беріть участь в торгах і вибирайте пропозиції інвесторів, які вас влаштують. Укладіть договори з інвесторами, сплатите комісію майданчику (від 2% до 6%) і отримаєте гроші.

Читайте також:

Де знайти гроші на розвиток перспективного бізнес-проекту.

У стартап приходить інвестор: до чого треба бути готовим.

Як зібрати грошей на стартап: 42 Лайфхак краудфандінга.

biz360