14:44 (Оновлено 18.12.2018 о 14:46)

Перші користувачі програми monobank хвалилися в Facebook стильними чорними картами і наборами стікерів з фірмовими котиками. За рік такими картами обзавелися вже 600 000 користувачів.

Кінець 2016 року для клієнтів «ПриватБанку» видався нервовим. Раз у раз виникали чутки, що банк націоналізують - малозрозуміле слово змушувало багатьох вистоювати черги перед банкоматами. Топ-менеджери банку категорично спростовували «чутки від конкурентів», проте в ніч на 19 грудня виявилося, що це - правда.

Після націоналізації з банку пішли всі топ-менеджери. Частина з них запустили свою Фінтех-компанію Fintech Band і взялися конкурувати з тим, над чим ще пару днів назад працювали самі - банкінгом від «ПриватБанку». Користувачам обіцяли мобільний банк «як" Приват24 ", тільки краще».

Через пару років спільний проект Fintech Band з Universal Bank під назвою monobank став одним із найбільш упізнаваних Фінтех-брендів України. Перші користувачі програми monobank навперебій хвалилися в Facebook стильними чорними картами і наборами стікерів з фірмовими котиками. За рік такими картами обзавелися вже 600 000 користувачів, і команда вірить, що не за горами перший мільйон.

Fintech Band

Через день після офіційного оголошення про націоналізацію «ПриватБанк» вже екс-IT-директор банку Дмитро Дубілет оголосив про те, що офіційно безробітний. Разом з ним з банку пішли і інші топ-менеджери - зміна керівництва була однією з умов націоналізації. Не вийшло піти без складнощів:

«Пекельний, просто пекельний день. За цей день я, Олег Горохівський і наша команда пережили стільки стресу і принижень, що не передати словами. Все заради того, щоб в кінці кінців все платежі для фізосіб і корпоративних клієнтів почали працювати в стандартному режимі », - розповідав він тоді.

Саме тоді у них і з'явилася ідея створити компанію Fintech Band, яка б розробляла Фінтех-рішення. Засновники і співвласники компанії - Дмитро Дубілет з батьком Олександром Дубілетом, Олег Горохівський, колишній перший заступник голови правління «ПриватБанку», Михайло Рогальський, який відповідав за бізнес платежів і переказів, Вадим Ковальов, який займався оцінкою ризиків, Володимир Яценко, заступник голови правління банку, і Людмила Шмальченко, екс-директор казначейства банку.

Дебютним проектом нової компанії став мобільний банк: ідея робити таке рішення здалася співзасновник очевидною. «Ми розуміли, що в картах ми сильні, нам подобався досвід Тинькова і після націоналізації ми зрозуміли, що самі хочемо спробувати зробити щось подібне. Продукт як у «ПриватБанку», тільки краще за всіма параметрами », - згадує співзасновник проекту Олег Горохівський, який очолював картковий бізнес в« ПриватБанку ».

Партнером проекту став Universal Bank. Monobank не є окремим банком, зі своєю ліцензією або інфраструктурою. Фактично в Fintech Band створили і розвивають банківський додаток під окремим брендом для Universal Bank. Співзасновники розповідають, що почали роботу з Universal за цілою низкою причин: там оцінили концепцію мобільного банку, команда знайшла спільну мову з менеджментом, банк був готовий дати ресурси на кредитування. Власником банку є відомий бізнесмен і політик Сергій Тігіпко. «Ми сприймаємо його в першу чергу як бізнесмена», - говорить Дмитро Дубілет.

Інвестиції в створення однієї програми monobank оцінюються в $ 2 млн, а загальні інвестиції в проект - близько 150 млн грн, переважно це власні кошти засновників, частиною - платежі від банків-партнерів Universal Bank і iBox Bank.

Якщо окреслити основні віхи розвитку сервісу, вийде наступний таймлайн:

- В травнем 2017 роки команда Fintech Band оголосила, що працює над мобільним банком.

- У жовтні 2017 го monobank оголосив тарифи і початок бета-тестування. Потрапити туди можна було тільки по інвайт. Що додаток вміло на той момент? Щоб отримати карту, не потрібно було йти до відділення - їх у monobank немає: потрібно було фотографувати документи і відправляти їх через додаток. Відразу користувачам був доступний кредитний ліміт, p2p-переклади, оплата послуг на зразок поповнення мобільного або плати за інтернет, і фішка monobank - кешбек. На старті сервісу працювали програми повернення коштів для товарів з категорії "Краса" і "Розваги" - 10%, а для медикаментів - 5%.

- Уже через місяць, в листопаді 2017 го, додаток вийшло з бети. Тут же посипалися пости в соціальних мережах: користувачі поспішали похвалитися новими чорними картами.

- monobank одним з перших запустив роботу з платіжним сервісом Apple Pay.

- За рік в мобільному банку додалися валютні рахунки, безвідсоткова розстрочка і інші можливості.

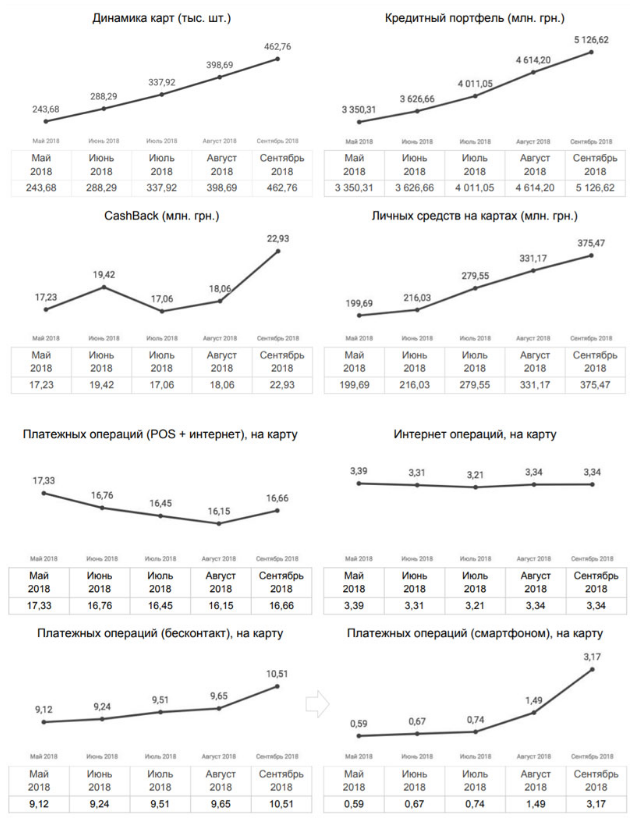

- На момент виходу з бети в Monobank було 15 000 активних карт. У лютому 2018 року сервіс зареєстрував 100 000-го клієнта. У липні - 300 000-го, а в жовтні 2018 - півмільйонного користувача. На грудень 2018 го - у сервісу понад 600 000 клієнтів.

На графіках динаміку зростання добре видно:

monobank: розробка програми

Графіки вгорі показують досить швидке зростання, хоча самі засновники так не вважають. «Нам здавалося, ми народжували продукт цілу вічність», - говорить Дубілет. Всі семеро співзасновників брали участь в управлінні, і це не прискорювало процес. Всі ключові наради в компанії проводилися за участю всіх менеджерів і співзасновників. П'ятеро людей, які найактивніше залучені в управління - Дубілет-молодший і старший, Вадим Ковальов, Олег Горохівський і Михайло Рогальський. Всі ключові рішення вони приймають спільно. Якщо хтось з чимось не згоден - обговорюють, поки не прийдуть до спільної думки.

«У всіх обговореннях за проектом беремо участь разом. Немає людини, за яким останнє слово. На п'ять чоловік - мінімум сім думок. Виходить вивірені рішення, але це знижує швидкість їх прийняття. Хоча, мені здається, що краще повільно рухатися по правильному шляху, ніж швидко бігти по неправильному », - каже Гороховський.

З одного боку, команда хотіла якомога швидше випустити MVP, з іншого - боялася, що в MVP не поміститься все, що потрібно. Мета - створити кредитну карту і додаток до неї, причому по комісіям і іншим умовам вона повинна бути краще, ніж інші продукти на ринку. У неї повинен був бути кредитний ліміт, можливість проводити платежі, програми лояльності, потім планували додати реферальні програми і депозити.

Засновники відразу вирішили робити упор на дизайн, для чого залучили стороннє агентство - компанію Alty.

«Ми хотіли зробити краще додаток на ринку. Могли до хрипоти сперечатися про шрифтах або кольорі градієнта на стартовому екрані, - згадує Рогальський. - Постійно поверталися до цитати про те, що додаток стає добрим не від того, що ви додали, а від того, від чого ви відмовилися. Коли говоримо про великих продуктах - у всіх в голові приклад iPhone, то відчуття, коли ти береш продукт в руку і відразу розумієш, як він працює ».

Команда не відразу усвідомила складність такого завдання. Спочатку додаток збиралися запускати в травні 2017 року. Уже в квітні зрушили дедлайн на літо, потім на 1 вересня. Fintech Band на той момент вже розрісся до 100 чоловік.

Команді хотілося додати в продукт неформальності, апелювати до емоцій користувача. «Ми розуміли, що принаймні перші кілька сотень тисяч клієнтів виявляться переважно молодими людьми. Ми дозволили собі перейти на більш дотепний тон. У "ПриватБанку" це було неможливо. Наприклад, при установці кредитного ліміту вище 1 млн гривень, текст помилки виглядає так: «Воу-воу, тигр, звідки такі апетити!», - розповідав Дубілет, виступаючи на торішньому iForum.

Такі відсилання в продукти додають постійно. Недавня преміальна послуга - металеві VIP-карти Iron Bank натякають користувачам на "Залізний банк Браавоса" з книги «Пісня льоду і полум'я» і серіалу «Гра престолів».

Емоційне забарвлення продукту додали і впізнавані стікери з котами. Ідея такого символу для продукту народилася випадково, згадує Олег Гороховський:

«Коли йшла робота над додатком," ПриватБанк "масово рекламував оплату за QR-кодом. Я і кажу - давайте ми зробимо QR-кота. Люди будуть говорити про QR-коді, а згадувати нашого QR-кота. Так і з'явився QR-кіт, потім QR-частина відпала і залишився просто кіт ».

За словами Дубілета, дуже багато речей, подібні стікери з котиками, що не були частиною якоїсь стратегії, робилися швидше за натхненням: «Не було розрахунку: зробимо стікери - і буде на них такий-то повернення на інвестиції. Було так: стікери - це прикольно, давайте зробимо ».

Складність полягала не тільки в розробці самого банківського додатка. Однією з ключових завдань - створення софта, який може адекватно визначати кредитні ризики. Багато моделей машинного навчання в monobank працюють саме з визначення кредитних ризиків, супроводжуючи весь процес прийняття кредитного рішення. Курирує цей напрямок математик Вадим Ковальов. Моделі аналізують, як швидко клієнт заповнює анкету, який у нього телефон або IP і т.д. Всього оцінюється понад 2000 параметрів, працює близько 20 різних моделей. За словами засновників компанії, вони навчилися рахувати ризики так добре, що тепер Fintech Band продає інструменти аналізу ризиків, аналогічні інструментам monobank в рамках окремого проекту Artificial Intelligence Solutions.

«Використовуємо нейронні мережі для розпізнавання зображень, для аналізу діалогів; також - багато просунутих методів, таких як градієнтний бустінг (за допомогою нього передбачаємо кредитні ризики), алгоритм "випадковий ліс", Байєсова оптимізацію. Для визначення платоспроможності клієнта використовуємо квантільную регресію, для визначення зв'язків між клієнтами добре працює графовая аналітика і т.д », - каже Ковальов.

Ще на етапі бета-тесту додаток отримало непогану рекламу завдяки "сарафанне радіо". Але продукт просували і професіонали, цим займалася харківська компанія Promodo, яка проводила кампанії в Facebook, Instagram, відеокампаніі в YouTube, просування в AdWords і т.д (ми публікували докладний розбір цього кейса). У Promodo також підкреслюють, що відгуки від реальних людей залучали нових клієнтів і підвищували інтерес до monobank.

Приклад відеореклами сервісу:

У просуванні активно брали участь і самі засновники. У Дмитра Дубілета в Facebook - більше 112 000 передплатників, це можна порівняти з охопленням сторінок відомих українських медіа.

«Я не знаю, скільки мільйонів нам довелося б вкласти в рекламу, щоб отримати стільки ж клієнтів, скільки ми отримали завдяки моєму блогу і блогу Олега Горохівського», - говорить він.

Facebook виявився корисним інструментом зворотного зв'язку. Команда не моніторить соцмережі спеціально за ключовим словом, але більшість відгуків про продукт так чи інакше бачить. "На відміну від того ж" Привату ", більшість відгуків про monobank - суперпозитивним. В такому випадку лайкать пост, ставлю сердечко і читаю далі. Але якщо ми десь напартачили, обов'язково перевіряю, чи не є це системною помилкою, яка зачіпає інших клієнтів. В кінці дня переглядаю всі пости, де мене тегнулі », - говорить Дубілет.

Говорячи про своє дітище, творці часто протиставляють його сервісів «ПриватБанку». «Скажу відверто: свого часу ми просто взяли всі позиції по« ПриватБанку »і зробили краще. Ми можемо собі це дозволити, тому що наша бізнес-модель передбачає відсутність відділень: ніяких витрат на світло, газ, інкасацію, співробітників і так далі ... продовжуючи тему цінової війни з "ПриватБанком" - ми навіть написали спеціального бота, який витягує їх курс і робить наш на кілька копійок вигідніше », - говорив Дубілет, представляючи monobank на iForum.

Навіть фірмова чорна карта monobank - наслідок цієї конкуренції. Як згадує Горохівський, ще в «ПриватБанку» чорна карта для VIP-клієнтів викликала фурор, її продавали за $ 2000: «Клієнти ночами телефонували замовляти цю карту. Чорний чомусь сприймається як ознака елітарності. Так що ми вирішили: основний гравець продає такі карти, а ми будемо роздавати безкоштовно ».

складнощі

Влітку 2017 року, коли команда приготувалася до повноцінного релізу продукту, виявилося, що monobank залишився без основного каналу дистрибуції. Планувалося видавати карти через відділеннях «Нова пошта». Однак переговори з компанією ні до чого не привели. Команда не планувала ні свою систему доставки, ні точки видачі. Довелося будувати все з нуля. Спочатку набрали кур'єрів-співробітників по обслуговуванню клієнтів, потім - відкрили точки видачі в торгових центрах для тих, кому не подобається ідея чекати кур'єра.

«У перші дні після запуску я сам їздив в один з ТЦ Дніпра і працював на точці видачі. Там стояла черга з бажаючих. Досить стресовий досвід », - згадує Рогальський.

Доставка кур'єрами спочатку також працювала неідеально: пішло час на те, щоб навчитися розраховувати оптимальний маршрут по місту. Зате тепер клієнти можуть призначати час доставки з точністю в 2 години. «Хоч свого поштового оператора відкривай», - жартує Дубілет.

Не обійшлося без проблем і в самому додатку. Одна з ключових фішок monobank: не треба йти до відділення з пачкою документів. Їх потрібно сфотографувати, завантажити в додаток і чекати свою карту. Для цього написали систему автоматичного розпізнавання документів. Але протестувавши її на користувачах, побачили, що документи розпізнаються з великим відсотком браку. «Коли зрозуміли, що в воронці на цьому місці втрачається мало не половина клієнтів, почали збиратися в щоденному режимі, розклали проблему на атоми, і кожен атом вивчали під мікроскопом», - згадує Дубілет. У цьому процесі виявили та іншу проблему: при реєстрації і заповненні анкети користувачу приходив пуш про те, що документи перевіряються, але при натисканні на повідомлення користувача знову перекидали до початку анкети.

«Коли побачили, як люди реєструються, схопилися за голову і все переробили, - говорить він. - Наш ключовий потенціал лежить в цій воронці - від скачування програми до отримання карти. Ми багато інвестували в те, щоб інтерфейси були більш лінійні і зрозумілі ».

Зусилля окупилися. «У нас вийшло гарне додаток, яке є навіть більшим драйвером, ніж кредити», - впевнений Олег Гороховський. Такий висновок він робить на підставі того, що приблизно половина клієнтів monobank користується карткою, не звертаючись до кредитні ліміти, тобто, вибрала monobank не через кредитних умов, а прийшла за чимось ще - кешбеком і красивим додатком.

600 000 карт

Зараз в команді Fintech Band більше 150 чоловік і команда планує розширюватися. Більшість співробітників - айтішники. У monobank - аджайл і плоска структура, без ієрархії. «Ні відділів, є менеджери проектів, які спілкуються безпосередньо з нами. Якщо потрібно залучити до якийсь напрямок велике людей, приймається ad hoc рішення і частина співробітників переводиться на нові проекти. У нас самий що ні на є аджайл, в цьому плані, мені здається, у нас є дух стартапу і я сподіваюся, він ще довго буде зберігатися », - говорить Дубілет.

Основна частина команди працює в штаб-квартирі в Дніпрі, але є і віддалені співробітники. Співзасновники багато подорожують, тому більша частина нарад проходить у відеоконференціях в Zoom. «Якщо подивитися Screen Time в iOS, Zoom у мене далеко на першому місці, на другому - Telegram, його використовуємо як корпоративний менеджер», - розповідає Рогальський.

Близько року проект monobank працював в збиток, останні пару місяців почав заробляти прибуток. Це логічний розвиток для проекту з молодим кредитним портфелем, відзначає Гороховський. За його словами, у зростаючого портфеля накопичуються стартові резерви, які ведуть проект вниз, але вони співвідносяться з інвестиційними витратами. У міру того, як портфель визріває, нові резерви вже несуттєво впливають на трафік доходів і поступово проект виходить на прибуток.

«Заробляти поки не дуже виходить. Кредитувати - кредитуємо добре. Прийшов час піклуватися про те, щоб залучати пасиви, тому що фондування, яке Universal збирав для початку проекту, ми вже успішно витратили », - розповідає він.

В Україні ж сервіс зростає приблизно на 60 000 клієнтів в місяць і поки ця динаміка зберігається.

Портрет користувача monobank - це молодий чоловік з вищою освітою: чоловіків-користувачів - 68,78% проти жінок-користувачів (31,22%). Більше 50% користувачів банку мають вищу освіту, приблизно 17,6% - неповну середню і 15,4% - середню. Більше половини клієнтів - це люди у віці 16-30 років, 38,5% - 30-45 років, 8,2% - 45-60 і 1,2% - понад 60 років. Цікаво, що за рік monobank вийшов на друге місце за популярністю серед українських фрілансерів, хоча все ще сильно поступаючись «ПриватБанку» (дані Freelancehunt).

Навесні цього року monobank навіть отримав своєрідне визнання популярності від шахраїв: в інтернеті стали з'являтися фейковий «монобанк», які виманюють у користувачів гроші і дані.

Команда працює над новімі послуги, одна з пріорітетніх - це додаток для підприємців. «Серед наших клієнтів багато айтішників, для них це актуально. Працюємо і над тим, щоб на нашу карту було легко перевести гроші з-за кордону, це важливо для фрілансерів. А якщо пофантазувати на пару років вперед - будемо намагатися робити для фізосіб взагалі все, що їм може знадобитися від банку », - говорить Рогальський.

Fintech Band освоює нові ринки. На початку цього року команда оголосила про те, що виходить на ринок Великобританії з продуктом, аналогічним monobank, в партнерстві з місцевою Фінтех-компанією Prepay Solutions. В цілому команда планує експансію на всю Європу. «Якщо в Британії все пройде добре, будемо масштабироваться на інші ринки. Плани - глобальні », - робить висновок Дубілет.

Для нього і для інших засновників Fintech Band грудень 2016 роки вже давно в минулому.

Що додаток вміло на той момент?