Борг населення РБ за банківськими кредитами в 2017 році виріс на 1,88 млрд. BYN, тобто на 26,2% і досяг на 1 січня 2018 року 9,03 млрд. BYN. Чи не час почати турбуватися про закредитованості?

Результати буму, який в минулому році почався на ринку кредитування в Білорусі, виявилися досить суперечливими. Якщо заборгованість фізичних осіб різко зросла, то підприємства більше займалися переведенням своїх валютних кредитів в гривневі, одночасно нарощуючи обсяги угод з лізингу, що здійснюються, втім, за рахунок банків.

Різке збільшення заборгованості населення викликає цілком закономірне питання, чи немає вже закредитованості фізичних осіб, як це спостерігається, наприклад, в Росії?

Інтерес населення до кредитів тільки прокидається

Основний приріст в сфері кредитування фізичних осіб забезпечили споживчі кредити, заборгованість за якими підскочила в 2017 році на 75% і склала на 1 січня 2018 року 3,01 млрд. BYN.

При цьому приблизно дві третини цього приросту були забезпечені в другій половині минулого року, коли відбулося істотне зниження ставок по кредитах в білоруських рублях. Високі темпи збільшення цієї заборгованості були досягнуті восени, після чого вони стабілізувалися. Так, в грудні заборгованість збільшилася в порівнянні з листопадом на 5,3% (151,2 млн. BYN).

У сфері кредитування нерухомості ситуація розвивалася по-іншому. Протягом року йшло досить повільне наростання заборгованості за такими кредитами, а в останні місяці відбувся бурхливий ріст. У грудні 2017 року дана заборгованість піднялася на 2,6% (152 млн. BYN) - до 6,02 млрд. BYN. Приріст заборгованості за даними кредитами виявився вищим, ніж за споживчими кредитами.

Але в цілому за рік заборгованість по кредитуванню нерухомості збільшилася всього на 10,8%. Така динаміка пояснюється тим, що тільки в другій половині року в РБ була введена система адресної підтримки жителів країни, які потребують поліпшення житлових умов. Державні банки і місцеві органи влади тільки до кінця року зуміли налагодити процес видачі даних кредитів, і в грудні поспішали виконати план за рік.

Таким чином, на одного жителя нашої країни, за даними на 1 січня 2018 року, припадає кредитів трохи менше ніж на 1 тис. BYN (близько 0,5 тис. USD), а якщо взяти тільки споживчі кредити, то і того менше - близько 0,15 тис. USD. За світовими стандартами це дуже мало. Для порівняння можна зазначити, що в Росії заборгованість на душу населення за підсумками першого півріччя 2017 року склала 150 тис. RUB, тобто близько 2,5 тис. USD.

Таким чином, заборгованість по кредитах населення в Білорусі в даний час в розрахунку на одного жителя країни менше, ніж в Росії, приблизно в 5 разів.

Приблизно дві третини боргу населення РБ складають борги по кредитах на нерухомість, які, здебільшого видані на значні терміни і є пільговими категоріями працівників. У Росії ситуація протилежна, там іпотечні кредити становлять лише близько десятої частини від усієї заборгованості по кредитах. Тому середнє боргове навантаження у вигляді виплат основного боргу і відсотків по кредитах в Росії вище, ніж в РБ, не в 5 разів, а набагато більше, можливо, в десять і більше разів.

Правда, в Росії вище зарплата, але різниця в доходах населення не радикальне. За даними Нацбанку, в листопаді 2017 року номінальна нарахована середньомісячна заробітна плата в Росії в перерахунку на білоруські рублі дорівнювала 1 309 BYN, тоді як в Білорусі вона становила 836,9 млн. BYN. Треба мати на увазі й те, що ставки по рублевих кредитах в РБ вище, ніж в Росії, але різниця вже невелика і стрімко скорочується.

Ситуацію з закредитованістю в РФ і РБ добре ілюструють дані по поганих боргах населення. У Росії на 1 серпня 2017 року частка прострочених кредитів досягла 7,8%. У Білорусі частка проблемної заборгованості населення в загальному обсязі заборгованості на 1 січня 2018 року склала мізерну величину 0,5%. Це дуже мало.

Таким чином, білоруському ринку кредитування населення, схоже, ще є куди рости, правда, за умови продовження зниження ставок по кредитах і підйомі доходів населення. Особливих ризиків виникнення неприємностей з боку платоспроможності населення (в середньому) поки не видно, і зростання заборгованості ще в 2-3 рази навряд чи призведе до серйозних проблем.

Замість кредитів - лізинг

Зовсім по іншому йдуть справи у білоруських підприємств, більшості з яких не до кредитного буму через надто високою закредитованості (див. «Підприємства в борговому зашморгу: жертви недавньої економічної політики» ).

Це наочно показують результати 2017 року. Протягом усього минулого року постійно з'являлися повідомлення про заходи уряду щодо реструктуризації заборгованості деяких підприємств, про надання індивідуальної допомоги в погашенні кредитів, і т. Д. І т. П. І який результат?

Частка проблемних активів білоруських комерційних банків в активах, схильних до кредитного ризику, на 1 січня 2018 року склала 12,8%, рівно стільки ж, як і за рік до цього. А самі проблемні активи навіть зросли: на 7,9%, досягнувши 5,55 млрд. BYN.

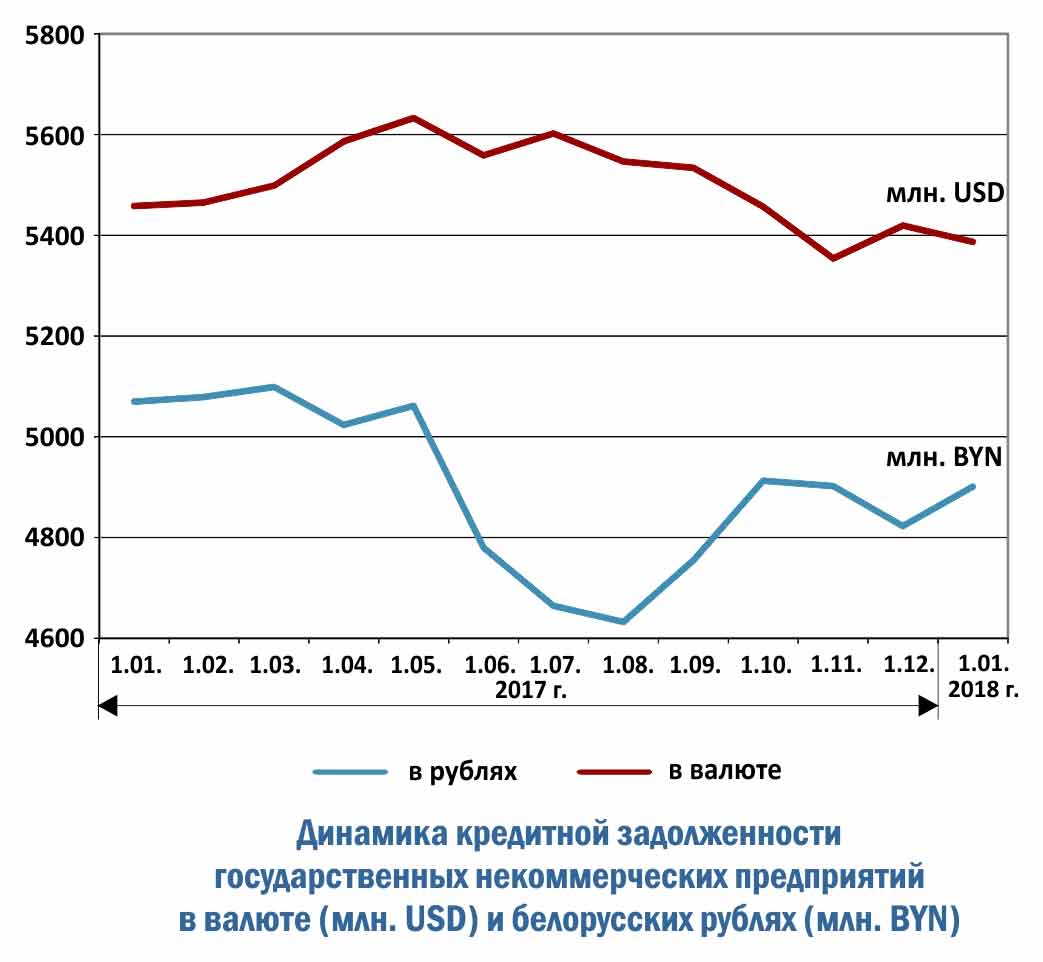

У державних комерційних підприємств заборгованість за кредитами в білоруських рублях в першій половині року скорочувалася, потім почала зростати, але в підсумку за рік знизилася на 2% - до 4,97 млрд. BYN. А їх заборгованість в іноземній валюті зменшилася на 1,1% - до 5,4 млрд. USD.

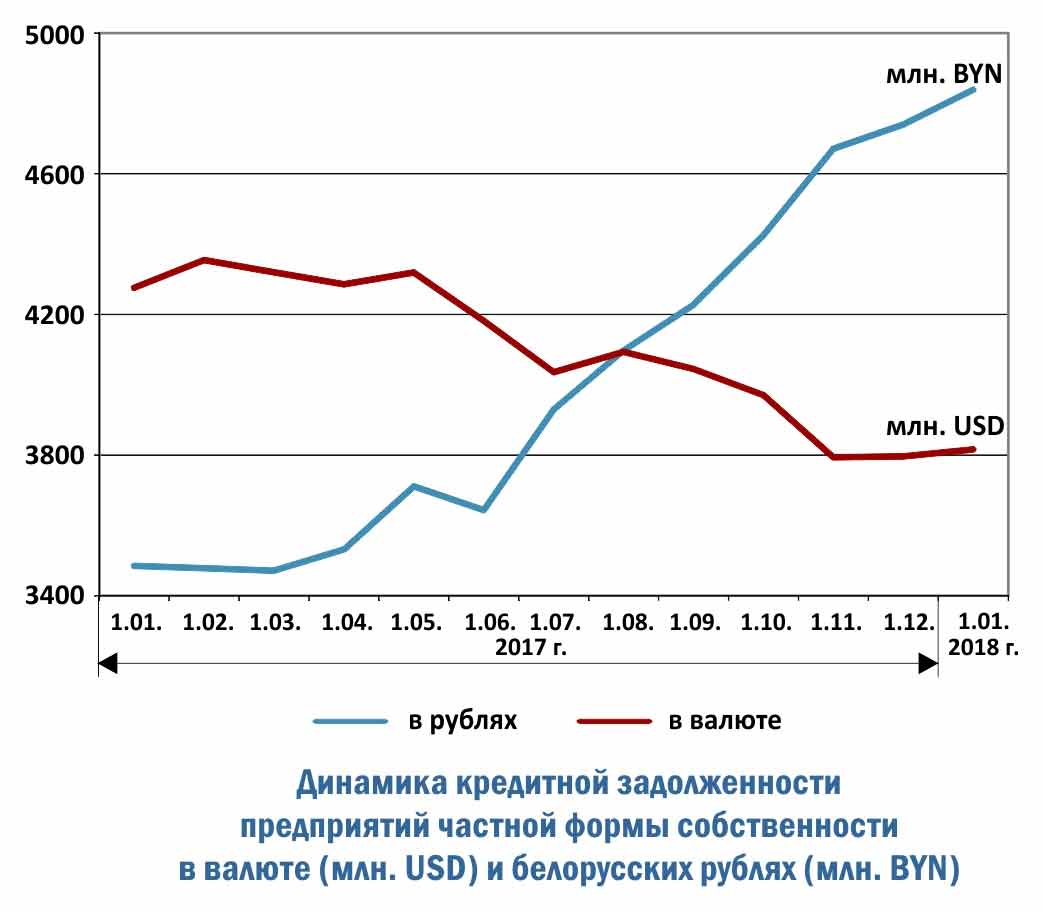

Неоднозначно виглядають справи у підприємств приватної форми власності. Їх рублева заборгованість за рік піднялася на 42,9% і склала на 1 січня 2018 року 4,98 млрд. BYN. Схоже на бум. У той же час, заборгованість цих підприємств в іноземній валюті впала на 9,5% - до 3,87 млрд. USD. Це скорочення в значній компенсувало приріст боргів по рублевих кредитах, тобто тут доречно говорити, нема про кредитному бумі, а про переведення валютних кредитів у гривневі.

З упевненістю можна говорити тільки про підйом на ринку кредитування небанківських фінансових організацій. Заборгованість таких організацій в білоруських рублях в 2017 році зросла на 23% - до 148,2 млн. BYN. А заборгованість в іноземній валюті збільшилася на 40,2% і досяг 1 січня 2018 року 683,7 млн. USD. Мабуть, ці кошти дісталися, в основному, лізинговим компаніям. Для них закредитованность підприємств має менше значення, так як вони надають підприємствам не кредити, а майно в оренду.

Відомостей про діяльність лізингових компаній за весь 2017 рік поки немає, а за даними Нацбанку за дев'ять місяців 2017 року, обсяг їх лізингового портфеля зріс на 12,1% і досяг 2,58 млрд. BYN. На відміну від сфери банківського кредитування, в лізинг заборгованість підприємств зросла на велику величину, ніж заборгованість населення. Портфель лізингу юридичним особам і індивідуальним підприємцям за січень-жовтень зріс на 10,3% - до 2,34 млрд. BYN. А портфель лізингу фізичних осіб збільшився на 32,4% - до 243,4 млн. BYN. І це, нагадаємо, тільки за дев'ять місяців, тобто за рік приріст виявиться набагато вище.

Лізинг є хорошим засобом вирішення проблеми з закредитованістю підприємств, тому можна очікувати, що в 2018 році цей сектор фінансування будуть розвиватися випереджаючими темпами. Що стосується традиційного кредитування підприємств, то щоб оживити його, уряду слід щось зробити, але, наскільки відомо, поки певних планів на цей рахунок немає. Можливо, лізинг буде визнаний виходом і на державному рівні. Але все одно проблему фактично доведеться вирішувати банкам, так як саме вони в значній мірі забезпечують фінансування лізингових компаній.

Чи не час почати турбуватися про закредитованості?Різке збільшення заборгованості населення викликає цілком закономірне питання, чи немає вже закредитованості фізичних осіб, як це спостерігається, наприклад, в Росії?

І який результат?