Полюс Золото (PLZL LI • Купувати • Мета - $ 50.0)

EBITDA за 3К18 + 18% кв / кв, прогнози по виробництву і собівартості поліпшені - в рамках очікувань, нейтральний

резюме

Результати показали зростання кв / кв і збіглися з прогнозами ринку. Полюс очікувано скоротив свій прогноз по загальним грошовим витратам (TCC) на 2018 і підтвердив, що виробництво золота в 2018 повинно виявитися близьким до верхньої межі прогнозу. Ремонтні роботи на Наталці повинні бути завершені до кінця листопада 2018. Ми вважаємо, що ризики санкцій з боку США переоцінені, і, з огляду на привабливу оцінку Полюса (5.6x скорр. EV / EBITDA 2018), пропонуємо КУПУВАТИ акції на поточних низьких рівнях.

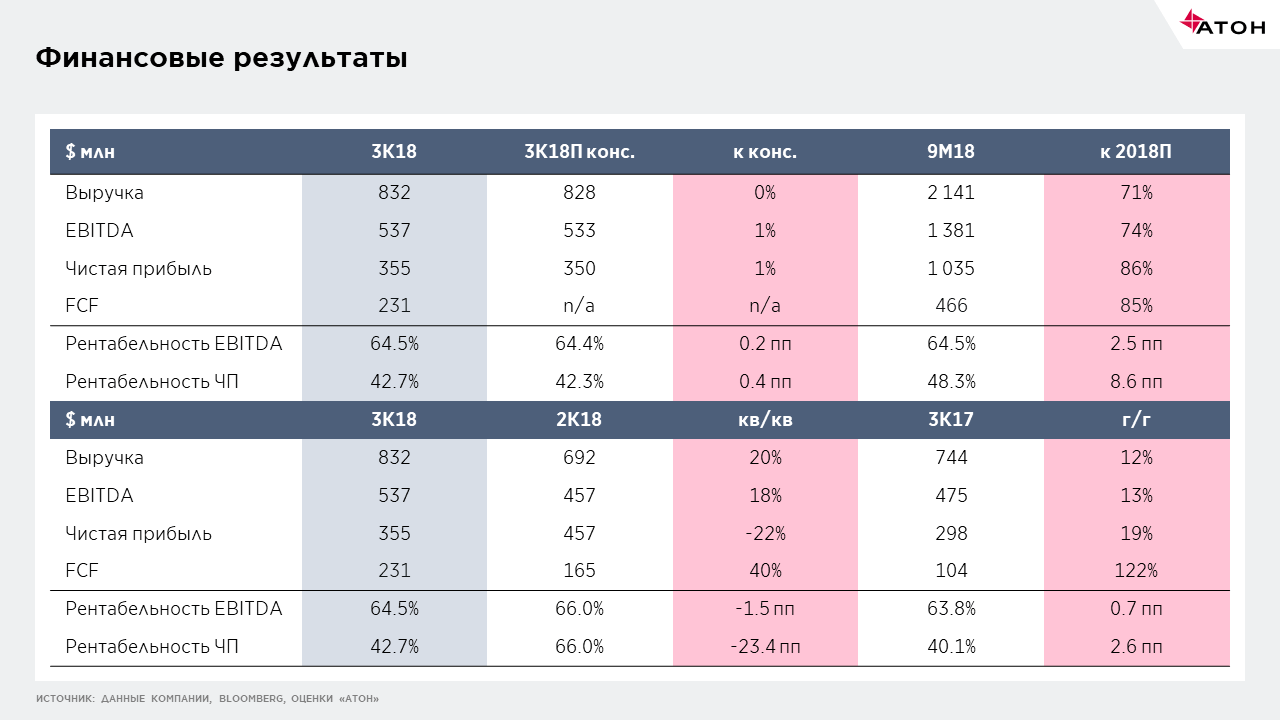

Фінансові результати: в рамках очікувань, прогноз по TCC на 2018 знижений, виробництво ближче до 2.425 млн унц.

EBITDA + 18% кв / кв на тлі зростання виручки, FCF + 40% кв / кв, ремонтні роботи на Наталці тривають:

- Виручка $ 832 млн (+ 0% проти консенсус-прогнозу), включаючи виручку від Наталки, очікувано зросла на 20% кв / кв, відповідно до раніше розкритим попередніми показником, на тлі сильних операційних результатів (продажу золота + 32% кв / кв до 699 тис унц.), які були кілька нівельовані зниженням ціни реалізації на 7% кв / кв ($ 1213 / унц.).

- EBITDA $ 537 млн (+ 1% проти консенсус-прогнозу) виросла на 18% кв / кв, відображаючи збільшення виручки, оскільки TCC, включаючи Наталку, залишилися приблизно незмінними кв / кв на рівні $ 345 / унц., При цьому тиск через сезонного початку роботи на розсипних родовищах було компенсовано ослабленням рубля.

- FCF $ 231 млн (+ 40% кв / кв) відбив зростання OCF (+ 13% кв / кв до $ 423 млн), а також зниження капзатрат на 33% кв / кв (до $ 146 млн) на тлі скорочення капзатрат, в т. ч. для Наталки, і більш низького вивільнення оборотного капіталу кв / кв ($ 46 млн проти $ 60 млн у 2К18).Наталка: після того, як привід кульового млина перестав працювати в 3К18, Полюс почав відновлення, яке повинно бути завершено до кінця листопада, після чого млин повернеться до повної операційної потужності.

- Прогноз на 2018: Полюс знизив свій прогноз по загальній грошовій собівартості до рівня нижче $ 400 / унція (проти попереднього прогнозу $ 425 / унція) і підтвердив, що виробництво золота в 2018 повинно бути ближче до верхньої межі прогнозного діапазону 2.375-2.425 млн унцій.

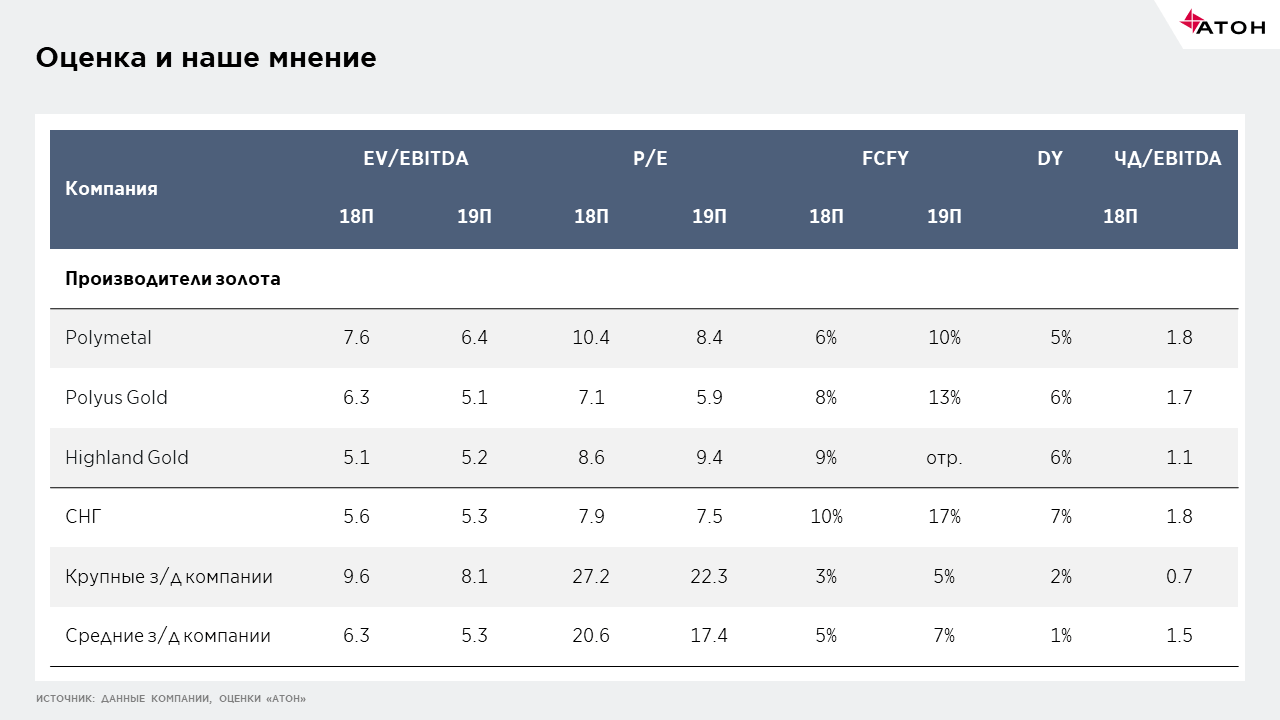

Оцінка і наша думка

Полюс торгується з консенсус-мультиплікатором EV / EBITDA 2018 6.3x (з дисконтом 35% до великим золотодобувним компаніям, 20% до Polymetal); з коригуванням на Наталку, Полюс пропонує EV / EBITDA 5.6x

Оцінка Полюса дуже приваблива, що, на нашу думку, пояснюється побоюваннями інвесторів щодо ризиків санкцій з боку США, а також потенційними операційними ризиками Наталки зважаючи на складність проекту. Проте, ми вважаємо, що ці ефекти переоцінені і пропонуємо КУПУВАТИ акції на поточних низьких рівнях.