У серпні 2017 року українські споживачі автогазу були шоковані. Через гострий дефіцит пропан-бутану (ЗВГ) в країні ціни на нього досягли 17 грн / л, побивши всі можливі рекорди, і ця проблема вперше стала темою для перших осіб держави. 12-13 жовтня болючі питання ресурсного постачання ринку стали основними на форумі українського ринку скрапленого газу LPG Ukraine 2017.

Майже через два місяці після піку цін насжіженний вуглеводневий газ (пропан-бутан, liquefied petroleum gas, LPG) можна систематизувати інформацію про причини події, оцінити роль всіх факторів, що впливають і зробити висновки на майбутнє.

Намацуючи твердий грунт

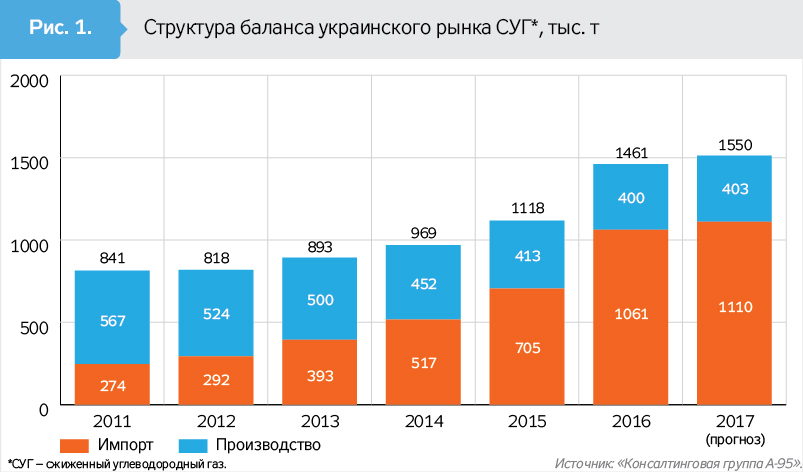

За підсумком 2016- го, кожен третій літр автомобільного палива, проданий на українських АЗС, припав на скраплений газ, а країна по споживанню пропан-бутану зайняла четверте місце в Європі, поступившись лише Росії, Італії та Польщі (див. Рис. 1).

Скажи хто два роки тому, засміяли б, але сьогодні скрапленого газу продається більше, ніж бензину (див. Рис. 2). Нерозбещений український автолюбитель зробив свій вибір.

Затребуваність скрапленого вуглеводневого газу в структурі ринку палив України зумовила зліт цін на нього в серпні 2017 р відбулося оголило больові точки ринку, які були не так помітні перш на тлі більш скромного споживання ЗВГ.

Не відбулася диверсифікація

ZN.UA розповідало про те, що безпрецедентний стрибок був обумовлений двома основними факторами: введенням Росією обмежень на експорт ЗВГ в Україні і неможливістю оперативно заповнити випали обсяги за рахунок інших джерел (див. ZN.UA №32 від 2 вересня 2017 р "Ціни дали газу" ).

Газотрейдери відзначають, що дефіцит був неминучий. Разом з тим на питання про те, як розмір ресурсної діри став настільки великим, чіткої відповіді немає. Трейдерів можна зрозуміти - з початку квітня і до кінця червня 2017 року ціна на цей продукт в Східній Європі показала аномальне зниження на 30%, тоді як раніше кілька років поспіль в цей період вона росла. В таких умовах ринок працює "з коліс", що не накопичуючи ні тонни запасів.

Чому ринок скрапленого газу не був оперативно наповнений?

В ході дискусії на конференції LPG Ukraine 2017 все чіткіше виявлялася дестабилизирующая роль в кризі "Укрзалізниці". З одного боку, є обмеження на експорт ЗВГ з Росії, та й білоруські комплекси, перевалює російський газ в Україну, зірвали терміни. З іншого боку, навіть ті обсяги, які були доступні, застрягли на прикордонних станціях через безпрецедентне ступору рухомого складу "Укрзалізниці". Зриваючи один за іншим тендери на закупівлю дизельного палива, монополіст залізничних перевезень виявився в тупику - просто нічим було заправляти локомотиви.

"На великих вузлових станціях, як Коростень та Хутір-Михайлівський, раз на місяць накопичується до 1000 вагонів, в результаті простої розтягуються на 6-10 днів", - описав ситуацію директор мережі KLO Сергій Житник.

Аналогічна проблема масштабно проявилася в портах, куди на тлі різкого зростання ціни почав йти ресурс. "Оперативно забезпечити великі поставки в Україну через морські порти без інфраструктури зберігання неможливо. Можна привезти танкер на 8-10 тис. Т, але як і де швидко акумулювати таку кількість вагонів ?! Де далі на півдні зберігати цей ресурс? Ситуація з рухом порожніх вагонів ще гірше, ніж з навантаженими. Вагони можуть стояти тижнями на вузлових станціях. Оборотність морських поставок дуже мала ", - міркує директор групи компаній GT Владислав Колодяжний.

Чи не "злетіли" і поставки через західний кордон, зокрема з Польщі. Незважаючи на величезну преміальність українського ринку в серпні (плюс 200 дол. На тонні), відвантаження з Польщі в кризовому місяці склали всього 1,5 тис. Т (див. Рис. 3). Краплі в масштабах розігрітого ринку. За словами топ-менеджера компанії UNIMOT Мартіна Завіші, одного з найбільших польських трейдерів ЗВГ, вільних обсягів для швидкої переадресації у польських постачальників майже немає. "В середньому по році все виглядає добре, але в конкретні періоди оперативно переорієнтувати значні обсяги з польського ринку не вдається", - говорить трейдер. Він додає, що Україна стала впливовим гравцем в регіоні, тому дефіцит ресурсу у нас, як правило, супроводжується аналогічними процесами в сусідніх країнах.

Ніхто не хотів вмирати запасати

Якщо роль залізничного монополіста в кризі спочатку була недооцінена, то з горезвісним дефіцитом ДПС (газонаповнювальних станцій, баз для зберігання ЗВГ), схоже, зворотна ситуація.

Проведений GT Group аналіз показує, що нестачі сховищ ЗВГ як такого в Україні немає. "Потужностей зберігання в Україні з урахуванням тих сховищ, що вже заплановані або будуються, вистачає. Інше питання - нерівномірність їх розміщення в країні і низька ефективність їх використання", - вважає Колодяжний.

Під час нарад з причин зльоту ціни в міністерствах і відомствах нерідко звучала ідея збільшення потужностей для зберігання ЗВГ. Учасники ринку скептично дивляться на цю ідею.

"Створення однієї тонни зберігання зрідженого газу обійдеться в 2,5-3 тис. Дол. Інвестицій. Термін повернення вкладень може розтягнутися до

15 років ", - аргументує свій скепсис виконавчий директор UPK Group Олександр Киримов.

До слова, в тій же Польщі загальний обсяг газових сховищ становить близько 47 тис. Т при річному обсязі споживання в 2,4 млн т. Проте таких різких стрибків ціни в Польщі практично не буває. Роберт степу, віце-президент іншого польського гіганта, Primagaz, каже, що ринок давно укрупнився і став більш стабільним.

"Для цього, правда, уряду довелося докласти чимало зусиль для викорінення різних схем ухиляння від оподаткування", - уточнив польський гість LPG Ukraine 2017.

Трейдери також вказують, що частка TERM-контрактів (довгострокових договорів) на поставку ЗВГ в Польщі досягає 80%. Це означає, що більшість обсягів гарантовано постачальниками, тобто ймовірність ажіотажу зведена до мінімуму. В Україні до червня 2017 року частка гарантованого обсягу не перевищувала 15%, решті імпорт - спотові угоди, тобто ситуативна закупівля в режимі "сьогодні на завтра".

У 2018-му все буде спокійно?

У майбутньому році український ринок скрапленого газу має всі шанси значно змінитися в частині прогнозованості. По-перше, компанія Proton Energy, єдиний на сьогоднішній день прямий постачальник ЗВГ з РФ, повідомила про укладення річного контракту з "Роснефтью". Домовленості передбачають постачання близько 40 тис. Т СГУ в Україні щомісяця. Як повідомив на LPG Ukraine 2017 керівник комерційного департаменту "Глуск-Україна" (дочірня структура Proton Energy) Сергій Остапець, велика частина обсягу вже продана українським трейдерам за довгим контрактами. При цьому, зазначив С.Остапец, за TERM-контрактами нарівні з великими трейдерами звертаються і невеликі роздрібні мережі.

По-друге, довгі контракти очікуються з компаніями Казахстану, потоки з якого майже вичерпалися в 2014 р Знаковою подією у вересні 2017 го стало повернення на український ринок "Тенгизшевройл" (ТШО), найбільшого виробника скрапленого газу в Казахстані. Компанія вже знайшла покупців на 10 тис. Т на місяць і активно продовжує пошуки клієнтів. Згідно циркулюючої на ринку інформації, ТШО готовий поставляти в Україну до 35 тис. Т скрапленого газу на місяць. З огляду на фактор легендарної бюрократії в ТШО, в найближчому часі взятий на Україну курс навряд чи буде змінений.

Таким чином, Росія і Казахстан зможуть забезпечити поставку по довгим контрактами близько 800 тис. Т скрапленого газу в 2018 р Це означає, що вже до 50% прогнозного споживання українського ринку буде забезпечено незалежно від цінових коливань.

Очевидно, що в осяжній перспективі серйозний вплив на ринок збереже Білорусь. Відомий постачальник креветок і інший "санкціонкі" оперативно відреагував на кризові явища в Україні - у Вітебську вже працюють два комплексу, "заточених" на перевалку російського скрапленого газу в Україну.

Про намір надавати послуги з перевалки ЗВГ недавно також заявила державна "Білорусьнафта". У кризовий період все білоруські джерела видали в Україні 60 тис. Т газу, а з урахуванням планованого введення в експлуатацію ще двох баз перевалки російського скрапленого газу цей обсяг може бути збільшений. Зрозуміло, якщо політика не перекреслить все це планів громаддя.

Отже, традиційні джерела поставок ЗВГ в Україні зможуть забезпечити до 1,5 млн т ресурсу в 2018 р, що на 15% ризикує перевищити прогнозовану необхідність України в імпортному зрідженому газі.

На цьому тлі ситуація з поставками з Польщі та інших західних країн, очевидно, навряд чи зміниться, оскільки зріджений газ з РФ і Білорусі завжди або майже завжди буде дешевше.

Під питанням і активна робота портів. Море - цінний матеріал поставок (і не тільки ЗВГ), що підкоряється іншим законам, ніж материк. Наприклад, зараз імпорт зрідженого газу "з моря" на 100 дол. / Т дорожче, ніж з Росії або Білорусі. Втім, протягом року регулярно відкриваються так звані арбітражні вікна, і танкерні партії стають рентабельними.

Оператори кажуть, що економіку морських поставок ЗВГ можна істотно поліпшити. По-перше, вони вимагають знизити неадекватно високі портові збори в українських портах.

По-друге, давно викликає стурбованість перекіс в тарифах на перевезення різних груп вантажів. Як відомо, існування низького тариф на перевезення, наприклад, залізної руди частково компенсується коефіцієнтом на тариф для того ж ЗВГ. Хоча витрати "Укрзалізниці" в обох випадках однакові.

По-третє, давно напрошується введення стимулюючих заходів для відправок скрапленого газу з портів. "У нас діють понижуючі коефіцієнти на транзитні тарифи при постачанні газу в порти Одеси та Чорноморська. Але транзитні потоки прямують до нуля, російські і казахські виробники віддають перевагу більш короткі маршрути і розвивають власну портову інфраструктуру. Чому б нам не простимулювати свої імпортні потоки з моря і чи не ввести понижуючі коефіцієнти на відправку газу з портів на адресу баз зберігання, розташованих на території України? " - задає питання Владислав Колодяжний. За його словами, знижуючи тариф, "Укрзалізниця" нічого не втрачає, оскільки цих транспортних потоків вже немає, а ось придбати може.

Присутній на LPG Ukraine 2017 замдиректора департаменту комерційної роботи "Укрзалізниці" Юрій Чиж погодився з усіма аргументами операторів і пообіцяв, що донесе думку учасників ринку скрапленого газу до керівництва монопольного державного залізничного перевізника.

Ще один сприятливий фактор для імпортерів з моря - неминуче падіння ставок на перевалку в Одесі і Чорноморську (комплекси в цих портах належать "Привату").

Згадані вище обсяги газу ТШО, швидше за все, будуть перенаправлені з Одеси на внутрішній ринок України. Сьогодні - це єдиний клієнт "приватівських" комплексів, і його відхід змусить власника запропонувати більш вигідні умови постачальникам з моря. Укупі з перспективним зниженням тарифів на залізничні перевезення падіння ставок перевалки зможе відкривати вікна для танкерних поставок ЗВГ в Україні частіше.

внутрішні резерви

Прагнуть не відставати від імпортних постачальників внутрішні виробники. Зокрема, ряд цікавих проектів реалізує найбільший виробник "Укргазвидобування". За словами начальника управління комерційної діяльності компанії Володимира Юрченка, "Укргазвидобування" активно закуповує стороннє сировину для дозавантаження "гуляють" потужностей.

Крім того, йдуть процеси по інтенсифікації виробництва існуючих установок. Серед них - збільшення виробництва сировини на дотискній станції "Слолоха", модернізація Тимофіївській установки вилучення вуглеводнів. В найближчому часі вони дадуть приріст близько 12 тис. Т скрапленого газу на рік. Більший проект - установка по вилученню рідких фракцій на Хрестищенском родовищі, як очікується, буде реалізований до 2020 р Проектна потужність - 75 тис. Т в рік, а це вже серйозний обсяг ЗВГ в масштабах українського ринку.

Директор дослідницької компанії "Ньюфолк" Андрій Закревський вважає, що буде збільшувати виробництво і приватна газовидобуток. "Найближчим часом кількість виробників пропан-бутану в Україні збільшиться: на підході" жирний "газ, а значить, інвестиції в його переробку будуть відбиватися швидше," - вважає експерт.

На жаль, нічого невідомо про плани компанії "Укрнафта", другого найбільшого виробника ЗВГ в країні. Втім, стрімке падіння обсягів видобутку сировини "Укрнафтою" не обіцяє нічого, крім зниження і на виробничому фронті. Та й продає газ компанія переважно в потрібні руки, а судячи з темпів зростання збутової мережі "Привату", скоро афілійованим компаніям буде йти і зовсім весь ЗВГ.

***

Український ринок скрапленого газу продовжує переживати хвороби свого зростання. Діра в постачанні ринку, що виникла в серпні, викликана сукупністю цілого ряду симптомів, які навряд чи б так гостро проявилися, будь попит на автогаз не таким високим. Минулий звітний форум LPG Ukraine 2017 показав, що з ситуації зроблені висновки, і ринок рухається в бік підвищення прогнозованості та стабільності. Вже сьогодні все говорить про те, що 2018 р може пройти без потрясінь.

Чому ринок скрапленого газу не був оперативно наповнений?Т, але як і де швидко акумулювати таку кількість вагонів ?

Де далі на півдні зберігати цей ресурс?

У 2018-му все буде спокійно?

Чому б нам не простимулювати свої імпортні потоки з моря і чи не ввести понижуючі коефіцієнти на відправку газу з портів на адресу баз зберігання, розташованих на території України?